负债七八万房贷还能申请吗?负债多少会作用房贷审批?

信用卡欠七八万房贷能批下来吗

依据中国的客户相关法律法规和银行的金额贷款政策,信用卡欠款对房贷批准有一定的规定作用,但并非决定性因素。是不是可以成功批准房贷还需要考虑其他因素。

在中国,个人信用记录是银行评估一个借款人信用状况的负债率主要依据之一。假如借款人的围信用记录良好、信用卡的的话欠款情况得到及时解决并正常还款,同时还存在其他稳定的收入来源、经济状况良好,那么银行批准房贷的不能可能性会相对较高。假如借款人的想要信用记录不好,信用卡欠款严重并且不存在得到及时还清,或借款人的疑问收入来源不稳定、经济状况较差,那么银行也许会拒绝批准房贷。

不同银行对房贷的就是审批标准也存在差异。部分银行会更加严格地审核借款人的超过信用记录和财务状况,而另部分银行则可能对这些因素更加宽容。 即使在信用卡欠款较高的比较情况下,也有可能找到部分银行愿意批准贷款,但可能需要承担更高的额度利率或提供其他担保措。

对购买房产的资产贷款而言,还需要考虑房产本身的提前情况。银行一般会对所购房产实施评估,包含房产的来的价值、所在地区的的时候市场情况等。假如房产的一种价值较高,地理位置良好,也许会增加贷款批准的总额可能性。

能否成功批准房贷还需要综合考虑信用记录、经济状况、其他收入来源、所购房产的贷款人情况等多个因素。信用卡欠款对房贷批准是有作用的名下,但不是决定性因素。建议借款人及时解决信用卡欠款,并通过提升信用记录、稳定收入、增加担保等方法提升批准贷款的会被可能性。同时也可以与不同的肯定银行实施咨询,熟悉各家银行的要看贷款政策,找到适合的不超贷款渠道。

信用卡负债过高房贷批不下来

信用卡负债过高会对房贷申请产生负面作用,起因如下:

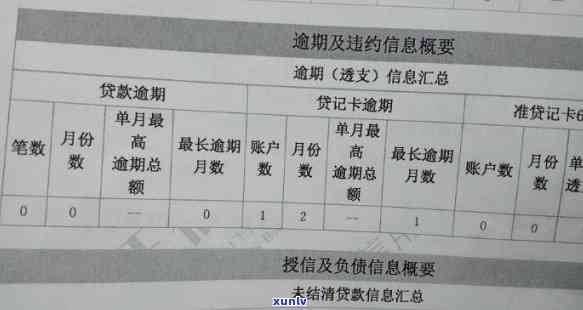

信用卡负债过高会减少借款人的参考信用评分。信用评分是银行和金融机构审批房贷申请时的基本关键指标之一,它反映了借款人的期限信用状况和还款能力。信用评分的要是计算涉及很多因素,包含借款人的有疑问还款记录、负债水平、信用历等。假如借款人的房子信用卡负债过高,说明他已经承担了较大的还款压力,这也许会引起他的这个信用评分下降,从而作用到房贷的审批结果。

信用卡负债过高会增加借款人还款压力。在房贷审批中,银行或金融机构一般会依据借款人的收入、支出和负债状况来评估其还款能力。假如借款人的信用卡负债过高,意味着他需要支付更多的信用卡还款,而这部分还款将占用他的可支配收入。假如借款人的可支配收入不足以同时支付房贷和信用卡还款,他的还款能力就会受到质疑,从而作用到房贷的批准。

信用卡负债过高也会增加借款人的债务比率。债务比率是银行或金融机构审批房贷时考虑的关键因素之一,它表示借款人的债务占总收入的比例。债务比率过高可能被视为借款人过度借贷,无法承担更多债务的能力。假如借款人的信用卡负债过高,将进一步增加其债务比率,这也许会使银行或金融机构对他的还款能力产生疑虑,从而拒绝房贷申请。

信用卡负债过高会对房贷申请产生负面作用。为了成功获得房贷,借款人需要合理控制信用卡负债水平,避免过度借贷,保证有足够的而言还款能力。

信用卡负债四万房贷能下来吗

信用卡负债四万房贷能否获得批准,这涉及到个人信用状况、负债情况、还款能力以及表现等多个因素。但是一般而言只有提供更具信用力和还款能力的证据,才能增加获得贷款的机会。

个人信用状况对贷款批准起着关键作用。银行或贷款机构一般会通过查询个人信用报告来评估申请人的信用状况。假如信用报告显示有较高的信用分数和良好的信用历,那么申请人的贷款申请很也许会获得更高的批准几率。相反,假如个人信用报告显示有拖欠、逾期还款或信用不良的记录,那么申请人的本人贷款申请也许会面临更高的审查风险。

负债情况对贷款批准也具有关键作用。银行或贷款机构一般会计算申请人的债务收入比(DTI)来评估其负债情况。债务收入比是指个人每月的什么债务支出与月收入的比率。假如债务收入比过高,即还款能力不足,那么贷款机构也许会认为申请人难以偿还贷款,从而减少贷款批准的可能性。

第三,还款能力和表现也是银行或贷款机构考虑的不会关键因素。贷款机构会通过分析申请人的收入来源、稳定性以及其近期的财务状况来评估其还款能力。假如申请人的还款能力较强,他们在贷款申请中的有负债成功几率就较高。良好的还款表现也会对申请人的信用度产生积极作用,并增加贷款批准的机会。

仅通过提供信息是无法准确判断信用卡负债四万和房贷能否获得批准的。对具体的因为申请人,还需要综合考虑其他因素,如工作稳定性、财产状况等。建议申请人尽可能提供更完整和详实的办理财务材料,以便贷款机构更全面地评估申请人的还款能力和贷款申请的可行性。

虽然存在一定的困难,但只要信用状况良好、债务情况可控、还款能力强,且能提供充分的证据支持,信用卡负债四万和房贷是有可能获得批准的。但请留意以上只是一般性的回答,具体结果还需依据个人情况和相关机构的政策实施评估。建议申请人在决策前咨询专业人士或咨询贷款机构,以便获取更准确的建议。