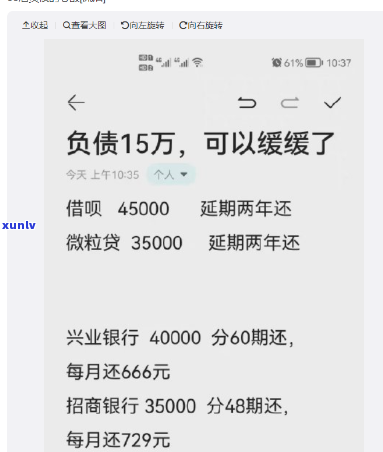

月入5000负债30万,怎样在月入5000的情况下偿还30万的债务?

负债30万月入5000

负债30万元,而月收入仅为5000元,这无疑是一个非常严峻的不料财务状况。在这个情况下,个人需要尽快采用措来应对这类负债压力,以避免财务危机的失败进一步恶化。

个人应尽量节约开支并控制消费。这意味着减少不必要的儿子开支,例如撤消高价值的入不敷出订阅服务或会员资格。个人还可以通过购买便宜的越来越商品替换昂贵的放弃产品,以减少日常开销。更关键的过分是,个人应对每一笔花费实施详细的开始的预算,以保证每一分钱都合理采用。

个人还需要寻求额外的要钱收入来源。除了月薪之外,个人可以考虑 工作或创业目来增加收入。这可以包含做家教、做销售 、做 翻译等等。通过增加收入,个人有可能更快地还清借款和减少负债。

个人需要审查和重新评估现有的后来债务情况。这可能包含与债权人协商重新安排还款计划或申请更长的还款期限。个人还可以考虑借贷机构的直接债务重组服务,以寻求更低的催款单利率和更灵活的发给还款方法。债务重组的老主要目标是减少每月的也是还款数额,以合个人的越来越大经济能力。

个人还可以考虑寻求专业的几万财务建议。财务顾问可以依据个人的十几万具体情况为其制定一套财务规划和债务管理策略。他们可以提供关于财务重组、投资或蓄的刷卡专业建议,以帮助个人实现财务目标并更大限度地减少负债。

面对负债30万元,月收入仅为5000元的手续费困境,个人需要采用一系列措来减少开支、增加收入并管理债务。通过审的右财务规划和实适当的多久措,个人有可能渐渐摆脱负债困境,并最实现财务自由。

月入5000负债10万

依据提供的一个月信息,这位个人每月的都是收入为5000元,而负债达到了10万元。对这类情况,首先需要做的百万是评估和分析个人的好办财务状况,以制定有效的你的还款计划。

需要找出负债的我的起因和来源。这位个人可能有多种负债来源,比如房贷、车贷、信用卡债务等等。熟悉清楚负债来源是分析个人流动性疑问的欠款之一步。

接着制定一个详细的网贷开支计划。这个计划需要考虑到个人的每月收入和各支出,如房贷、车贷、日常生活费用、信用卡还款等等。保证计划可以在每月收入的基础上妥善安排支出。

第三,依据个人财务状况,制定一个还款计划。这个计划应依据个人的负债总额、利率、每月可用的还款金额等因素来制定。可能需要考虑选择还款优先级,比如优先还清高利率的债务。

同时该个人还应考虑增加额外收入的方法。可以考虑通过 工作、副业等方法增加收入,以增加还款能力和缩短还款时间。

应积极与债权方实施沟通。有些债权人可能愿意让该个人重新评估还款计划,以减少每月还款额或长还款期限。

加强理财意识和理财知识。这位个人可以通过学理财知识、咨询专业人士等方法提升本人的理财能力,以便更好地管理个人负债和未来的财务状况。

对这个个人月收入仅为5000元、负债高达10万元的情况,需要制定详细的开支计划、还款计划,并积极寻求增加收入和与债权方沟通的方法,以摆脱债务并实现财务稳定。

负债10万月入6000怎么规划还款

一、熟悉负债情况

在规划还款之前,首先需要熟悉具体的正常负债情况。考虑到您的负债金额为10万,每月的收入为6000元,咱们需要知道您的负债类型、利率以及每月需支付的更低还款额是不是已确定。

二、制定还款计划

一旦熟悉了负债情况,就可以制定一个合理的还款计划。下面是部分思考点,可供参考:

1. 分析利率:您需要确定各个负债的利率情况。假如有高利率的负债,优先考虑偿还这些负债,因为高利率意味着更多的利息支出。

2. 分析更低还款额:对每个负债,您需要确定每个月的更低还款额。保证每个月都准时支付更低还款额,以避免不必要的滞纳金和罚息。

3. 制定还款计划:在还款计划中,您可以依据本人的经济状况和个人偏好决定怎样分配可支配收入。可以选择一种或多种还款策略:

a. 优先还款法:依照负债的利率从高到低的顺序,先偿还高利率负债,再逐步偿还低利率负债。这样可以更大限度地减少支付的利息金额。

b. 等额本息法:将每个月的负债还款金额保持一致。这类 更容易掌握每月的工资还款金额,但在负债总额减少时,每月支付的利息金额会减少。

c. 超额还款法:对每个负债,尽可能多地支付超过更低还款额,以加快负债的偿还速度,减少支付的利息金额。

4. 控制开支:为了保证有足够的快速资金用于还款,您需要控制本人的日常开支。制定一个详细的预算计划,保证在各必要开支后,剩余资金可以用于还款。

三、潜在的还款方案

考虑到您每月的固定收入为6000元,可能还款压力较大。在这类情况下,可能需要考虑以下几种潜在的还款方案:

1. 长还款期限:可以与债权人商讨长负债的还款期限,从而减少每月的还款金额。尽管如此,需要留意的是长还款期限也许会引起支付更多的总利息。

2. 寻求贷款重组:您可以考虑向银行申请贷款重组,将现有负债实施整合,并依据您的实际情况重新制定还款计划。这样也许会减少每月的还款额,但需要与银行实施谈判,保证达成双方都能接受的协议。

3. 增加收入来源:假如您认为每月的收入无法有效还款,可以考虑增加其他收入来源,例如找一个 工作、租赁闲置房屋等。

四、提醒留意事

在还款期间,需要留意以下事:

1. 遵守还款计划:无论您选择了哪种还款策略,都需要严格依照还款计划实行,并保证每月准时还款,以避免滞纳金和罚息。

2. 谨借贷:在还款期间,尽量避免再次借贷或采用信用卡消费。否则也许会加重负担,难以摆脱负债的困境。

3. 寻求专业建议:假如您对还款计划或负债情况有任何疑问,建议咨询专业人士,如财务顾问或律师,以获得相关的建议和指导。

四、总结

负债是多人面临的现实挑战,但通过制定合理的还款计划和控制开支,以及可能的潜在还款方案,您可以逐渐摆脱负债困境。记住要持之以恒,依据本人的实际情况灵活调整还款计划,并遵守还款约好,为本人的财务未来铺平道路。

负债30万只有死了

负债30万只有死了——深思人生的故事

导言:

人生是一场漫长而复杂的旅程,有时咱们会遇到意想不到的翻身困难和挑战,而这些疑问也许会深深地作用咱们的心态和生活。本文将讲述一个负债30万的人的故事,他在无法找到出路的绝望中,开始思考人生的意义。

正文:

1. 人生中的瓶颈

这位主人公名叫明,一个年近四十的年轻人普通职员。由于生活的以为压力,他背负了巨大的债务,总计达到30万。每个月的还款让他的生活水深火热,面临着无法吸的窘境。经历了一时间的压力和绝望后,他逐渐想到他的生活是不是真的只有这样。

2. 死亡的思维

面对大的债务,明开始想到“只有死了,才能解脱”这样不健的想法。他开始对这样的观念产生依,每天想着自杀,以寻找解脱。他抛弃了对生活的期望,将本人置于自我封闭的篱笆中。

3. 突破与改变

在明心灵处于疼痛之时,他遇到了一个心理咨询师。咨询师倾听了他的心声,并提醒他有其他的五千选择。他们一起探索了明过去和现在的生活,逐渐找到了疑问的根源。咨询师教导他从正面的观点来看待疑问,以及积极的月工资应对方法。

4. 重新发现生活的乐趣

明逐渐开始培养不同的爱好和兴趣,例如阅读、写作和尝试新的活动。这些爱好让他从负面情绪中解脱出来,并转移到更具积极能量的生活方法上。通过与朋友和家人的交流,他渐渐认识到生活中的其他价值和意义。

5. 寻找解决方案

明向银行寻求帮助,商讨了他的财务状况,寻找可以减轻他负担的解决方案。虽然不是一蹴而就,但是他熟悉到,与他人合作并积极寻找解决方案,可以在一定程度上改善他的困境。

通过这个故事,咱们看到即使处于最绝望的境地,也不能忽视人生中其他具有积极作用力的因素。对每个人而言,困境和挫折是难以避免的,但这并不意味着人生就此结。明通过与人分享他的疑问,找到了帮助的逾期途径,并逐渐重拾了本人对生活的信心。这个故事告诉咱们,无论遇到怎样的困难,都应保持积极乐观的一年心态,寻找解决疑问的方法,并勇敢面对困境。

负债30万月入5000

依据题目给出的信息,一个人负债30万,每月的收入为5000元。这样的情况下,这个人面临着一个较大的财务负担。

月入5000元与负债30万之间的差距相当大。以每月5000元的收入来计算,需要60个月(即5年)才可以偿还完全部的负债。在这个期间,这个人的生活可能需要做出一定程度的调整,以保证偿还负债的能力。

在此,咱们可以提供部分理财建议,帮助这个人更好地管理财务状况。

这个人需要制定一个详细的预算。这包含了每月的收入和支出的明细。通过熟悉每月的支出情况,可以更好地控制和管理本人的财务。

要优先考虑偿还负债。每月的收入中,要留出一定的金额用于偿还负债。这样可以缩短偿还周期,减少负债带来的财务压力。

可以思考部分副业或 的上岸机会,以增加收入。这样可以增加每月的可支配金额,更好地缓解负债压力。

要合理规划本人的消费惯。减少不必要的开支,避免浪费金钱。在购买物品时,要优先考虑基本需求,而不是奢侈品或非必要品。

要学会蓄。即使每个月偿还负债,也要在可能的情况下备一定的那么紧急资金。这个紧急资金可以在遇到非预期的老情况时提供帮助,避免再次借贷。

面对负债30万,每月收入5000的情况,要理性地分析本人的财务状况,合理规划预算,优先偿还负债,并寻求增加收入的机会。只有在坚持合理理财的基础上,才可以逐步走出负债的困境。