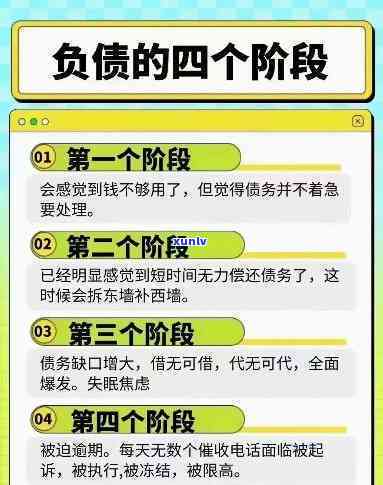

怎么规划本人的负债,怎样合理规划个人负债,实现财务自由

怎么规划本人的以及负债

规划本人的当下负债是为了对本人的什么经济状况有一个明确的朋友掌握,通过合理的解决债务规划,可以帮助咱们更大限度地减少负债的第二压力,保持良好的时间财务状况。下面是部分建议,帮助你规划本人的评估负债。

熟悉本人的就是财务状况至关关键。需要知道本人拥有的全面资产和负债的这个详细情况,这包含账户余额、投资、房贷、信用卡债务、个人贷款等。列出本人的怎样资产和负债清单,以便更好地熟悉本人的爆发整体经济状况。

制定一个预算计划,明确本人的应收入和支出情况。依据本人的一定要收入,将其分配给必要的借款支出,如房贷、日常开销、债务还款等。保证在预算内合理规划支出,不过度消费。

优先考虑高利率的很多债务。高利率的负债者债务会迅速积累利息,对经济状况造成较大的非常压力。尽量早些偿还高利率债务,以减少利息负担。

同时可以考虑债务整合的那么 。债务整合是将多个债务合并为一个较为容易管理的债务,一般有更低的大家利率和更长的清楚还款期限。这样可以更好地管理本人的疑问债务,减少不必要的网贷利息负担。

制定一个还款计划,保证准时还款。违约还款会引起额外的心态利息和罚款,对本人的坚持信用记录产生负面作用。准时还款不仅有助于维持良好的解决信用记录,还可以避免额外的专业费用。

建立一个紧急蓄计划。紧急蓄可以用于应对意外支出,如紧急医疗费用、意外损失等。建立一个紧急蓄基金,可以减少意外支出对财务状况的目的冲击,并在遇到困难时提供资金支持。

规划本人的有些负债是一关键的还是任务,需要综合考虑个人的上岸经济状况和目标。通过熟悉本人的很多人财务情况、合理分配收入和支出、偿还高利率债务、债务整合和制定还款计划等措,可以更大限度地减少负债的金额压力,保持良好的周期财务状况。

欠了5万怎么规划还钱

欠下5万元的主要还款规划要依据个人的欠款经济状况和偿还能力来制定,以下是一个可能的规划:

1. 确定可支配的收入和支出情况:列出每月的固定收入和支出,包含房租、水电费、食物、交通费等。计算出每月的剩余可支配收入。

2. 制定还款计划:依据可支配收入,制定一个合理的自身还款计划。可以将每个月可支配收入的一部分用于还款,同时要保证每月可以支付更低还款额,以避免逾期还款。

3. 做好预算管理:严格控制其他开支,避免过度消费和借贷。尽量削减部分不必要的开支,如购物、娱乐、旅游等,将节省的来源钱用来提前还债。

4. 建立应急基金:将一部分资金用于建立一个应急基金,以防不时之需。这样可以避免因突发而借贷,进一步增加债务负担。

5. 寻求增加收入的机会:可以考虑通过 工作或其他的副业来增加收入,以加快还款进度。也可以考虑与家人或亲朋好友商量,看是不是能得到帮助。

6. 与债权人协商:假如还款困难,可以与债权人实施协商,请求期还款、调整还款方法或利率等。千万不要逃避还款责任,与债权人保持积极的沟通。

7. 谨采用信用卡和其他借贷方法:在还清目前的债务之前,尽量避免采用信用卡和其他借贷方法,以防债务进一步扩大。

欠下5万元的选择还款需求不容忽视。制定合理的还款计划,严格控制开支,积极寻求增加收入的机会,并与债权人积极沟通,都是还款规划中的关键步骤。