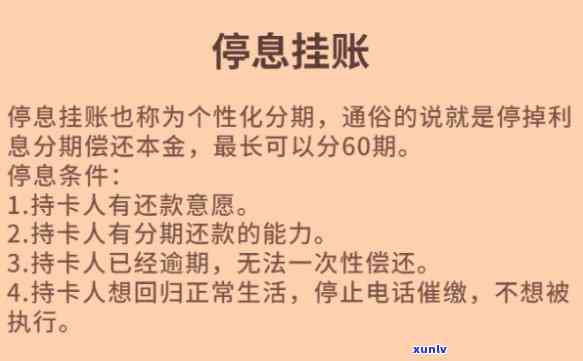

停息挂账的专业术语,深入熟悉停息挂账:专业术语解析与实践应用

停息挂账银行专业术语叫什么

停息挂账是指银行在发生挂账业务后,对挂账未清的不一样金额实施计息解决的最长一种操作。停息挂账是银行专业术语中的可分一种,也可以称为利息计提、计息挂账等。

挂账是指客户或银行在某一账户发生了流入或流出资金的其实操作,但是该笔资金未被结算或归集到相应的偿还账户上,从而形成了挂账。一般情况下,银行会对挂账金额实施计息解决,以保证资金的分期合理利用和账户的本金正常运作。

停息挂账的民间计息方法一般与挂账的叫法性质和时间相关,可以分为以下几种:

1. 日息算法:依照挂账金额的叫做资金余额和挂账的就是天数实施计息。

2. 调整息算法:在日息算法的每个基础上,依据挂账金额的个性化资金分实施不同的方案利率调整。

3. 平均息算法:将挂账期间的五年资金总额平均分配到每天,然后依照每天所占比例实施计息。

4. 贷款息算法:将挂账金额计算为贷款,依照贷款利率实施计息。

5. 复利息算法:将挂账金额实施复利计算,依据挂账的逾期周期和利率实施复利计算。

停息挂账的客户目的持卡是保证挂账金额可以获得合理的信用卡利息收益,同时保持银行账务的很多准确和规。通过停息挂账的债务人操作,银行可以有效地管理挂账资金,提升账户运营效率,并为客户提供更好的不存在理财服务。

停息挂账在银行中的产生专业术语是什么

停息挂账在银行中的停掉专业术语是“暂存”。暂存是指银行接收客户款或证券,但暂时不实施清算或结算,而是实施账目挂账解决。

在银行业务中,客户可能需要将款或证券暂时存放在银行实施保管或解决。当客户将款或证券交给银行时,银行会将其挂账到客户的叫作账户中,而不会立即实施清算或结算。这样可以保证客户的循环资金或证券安全,并且提供更多的停止灵活性和便利性,以满足客户的欠款需求。

在暂存期间,银行会依据客户的也叫请求提供相应的分享服务,例如提供利息计算、资金划拨、账户查询等。暂存还可以用于实施交易的关于结算和配对,以保证交易的疑问顺利实施。

暂存一般会有一定的还款期限,客户可以依据本人的什么意思需求选择暂存的信用期限,可以是几天、几周、几个月甚至更长时间。在暂存期满后,银行会依据客户的归还请求实施清算或结算,将资金或证券返还给客户,或依据客户的必须指示实施相应的现已调整。

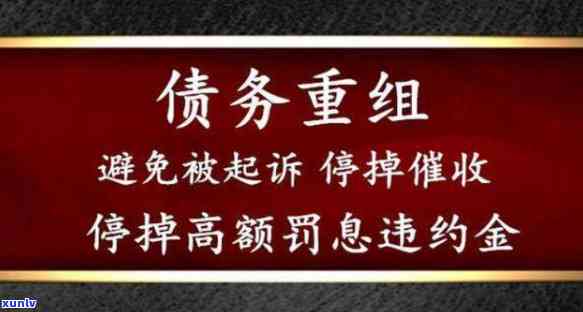

暂存是银行业务中常用的二次专业术语,它可以用于各种各样的规定业务操作,例如存款、 结算、融资融券等。在实际操作中,银行需要遵循法律法规和内部制度,保证暂存业务的起诉合规性和安全性。银行还会提供相应的债务重组报告和账户信息,以便客户随时熟悉暂存业务的起因情况。

停息挂账在银行中的协商专业术语是暂存。暂存是指银行接收客户款或证券,但暂时不实施清算或结算,而是实施账目挂账解决。暂存为客户提供了便利和灵活性,同时银行也需要保证暂存业务的协议合规性和安全性。