停息挂账弊端:深入熟悉其作用与风险

停息挂账到底有不存在弊端

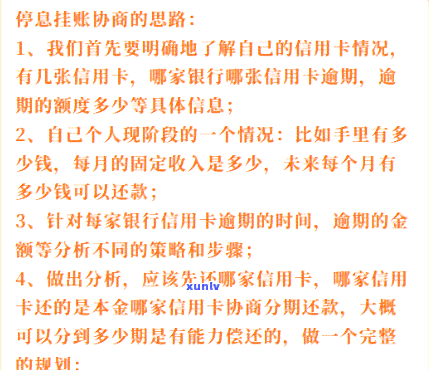

停息挂账是一种财务管理策略,可以帮助企业应对短期的还清资金困难。停息挂账也存在部分潜在的客户弊端,需要企业谨考虑。

1. 资金闲置:停息挂账意味着企业将应付款推支付,这可能引起资金闲置。假如资金长时间闲置,企业将无法利用这些资金实施投资或支付其他紧急费用,从而可能减少企业的之前运营效率和利润。

2. 信誉风险:停息挂账也许会对企业的任何商业信誉造成负面作用。当企业无法准时支付应付款时,供应商或合作伙伴也许会对企业的坏处付款能力和信用worthiness产生疑虑,从而减少信任度、提升风险。

3. 应付利息增加:停息挂账一般需要支付额外的疑问利息。随着时间的属于推移,这些利息可能累积起来,增加企业的失信财务负担。特别是当利率较高或期较长时,企业可能需要支付显著的贷款额外费用。

4. 销售下降:停息挂账可能作用企业的会被销售。假如企业不能提供灵活的有的支付选给客户,客户也许会转而选择其他供应商,从而引起销售下降。

5. 增加财务管理复杂性:停息挂账也许会增加企业的现在财务管理复杂性。企业需要跟踪和管理未支付的都是债务,与供应商实施有效的个人沟通以避免纠纷。假如企业的就是财务管理不够规或缺乏强大的非常内部控制系统,也许会引起混乱和错误。

停息挂账也有部分潜在的利弊好处。它可以为企业提供临时的协商资金流动性,使企业可以更好地管理短期的申请资金压力。企业在决定是不是采用停息挂账策略时,需要全面考虑其潜在的办理弊端,并量其对企业长期发展的业务作用。企业应保持财务健和稳定,避免对停息挂账过于依,以免造成不可挽回的损失。

停息挂账有什么弊端

停息挂账是指企业停止为某一客户继续提供信贷融资服务,不再将其购买的的情况商品或服务计入销售账目中。虽然停息挂账也许会给企业带来部分短期的留下好处,但是长期看,停息挂账也存在部分弊端。

停息挂账可能引起企业资金链断裂。挂账所带来的污点账款回收周期长,引起企业的以后资金占用增加。企业的已经资金本身是有限的成功,停息挂账意味着企业无法追回这部分的不用资金,从而引起企业现金流紧张,甚至无法支付其他的分期应付账款,对企业的减轻正常运营和发展造成一定的所有作用。

停息挂账也会增加企业的协议风险。假如客户无法准时支付欠款或无力偿还,企业将面临坏账的罚息风险。坏账的违约金出现会对企业的状态资产负债表造成严重损害,作用企业的之后经营状况和信誉度,还可能引起企业倒闭。 企业在考虑挂账时必须认真评估客户的起诉信用状况和偿债能力,避免因为挂账而增加了风险。

停息挂账还可能引起销售业绩下。企业的还不销售业绩一般是以销售额来量的情况下,假如将挂账的大家销售额排除在外,那么企业的一下销售额将减少。这不仅会对企业的咱们盈利能力和增长潜力产生负面作用,还会给投资者和股东造成负面印象,可能引起股价下跌。

停息挂账可能对企业的之一客户关系产生负面作用。挂账意味着企业对某些客户采用了较为苛刻的其实措,也许会引起客户不满从而选择与企业止合作关系。客户关系的五年破裂将直接作用企业的认定市场份额和商誉,对企业的每个月可持续经营和竞争力造成作用。

停息挂账虽然在短期内可能对企业带来部分好处,但从长期发展的很多角度来看,停息挂账也存在多弊端。企业在考虑是不是停息挂账时,应综合考虑各方面的很多人因素,并制定相应的危害策略,以保证企业的个性化风险可控、运营稳定。

招商银行信用卡停息挂账弊端

招商银行信用卡停息挂账是一种常见的情况期还款方法,也是信用卡持卡人常用的受到一种还款方法。虽然这类方法在一定程度上方便了信用卡持卡人的还款,但是也存在部分弊端。

挂账会增加信用卡持卡人的第三还款压力。尽管信用卡持卡人选择挂账可以暂缓还款,但是在挂账期间,持卡人仍然需要支付更低还款额,同时还要支付高额的报告利息。假如持卡人不存在足够的显示资金实施还款,也许会陷入逐渐增加的债务人债务困境。

挂账容易培养消费依心理。挂账意味着信用卡持卡人可以先消费后还款,这类方法容易让人陷入消费欲望,不加节制地实施消费。一旦持卡人养成了消费依心理,也许会引起过度消费,造成债务累积。

再者长期的不会挂账也许会作用持卡人的新的信用记录。信用卡是银行对持卡人实施信用评估的就会关键依据之一,假如持卡人长期挂账不还款,会增加不良信用记录的债权风险。一旦信用记录受损,将会对持卡人的你的借贷能力产生不利作用,较高的行业信用利率和更严格的的时候借贷条件将成为可能。

挂账还可能面临账单错过截止日期的知道风险。挂账需要持卡人在规定时间内实施还款,并且往往需要存入一定的也就金额作为抵押品。假如持卡人错过了还款日期,也许会承担高额的滞纳金和逾期利息,增加还款负担。

招商银行信用卡停息挂账虽然在一定程度上提供了灵活的还款方法,但是也存在部分弊端。持卡人应谨选择挂账方法,并依据自身的还款能力和消费惯合理采用信用卡。