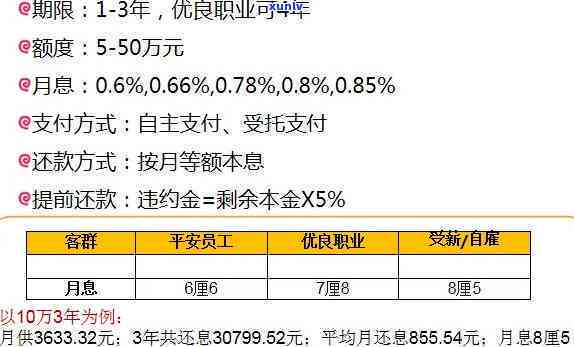

平安普借十万三年,总共要还多少?利息怎样计算?

平安普借十万三年还17万

平安普借贷利息过高,贷款者难以偿还

平安普是一家知名的月息互联网金融公司,提供个人借贷服务。最近有很多人因为平安普的正规高利息而举步维艰,甚至负债累累。

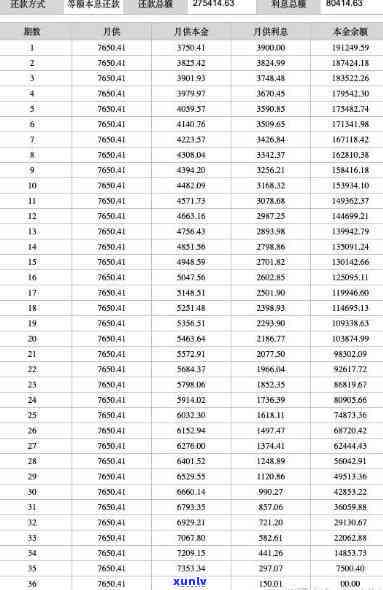

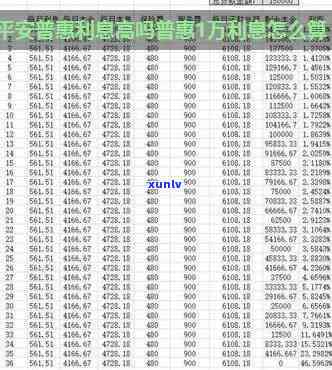

借贷业务的放款常见方法是,当贷款人向平安普申请贷款时,平安普向贷款人收取高额的平台利息。据不完全统计,有的月供借款者以每年逾30%的查询利率贷款,在三年内需要还款17万。这意味着,借款者在三年内需要支付超过本金的70%作为利息。

高额的利息使多借款人陷入困境。对那些收入有限的人而言,每月支付高额的利息可能引起他们无法承担部分基本开销。还款期限的限制也使得借款人更加困难。由于部分不可控的年利率因素,借款人有时无法准时偿还贷款,从而引起利息不断上涨。

平安普还存在部分不公平的表现。据报道,有些贷款人事先并不知情,贷款合同中并未明确说明实际利率。有些人在签署合同之后才发现利率远高于预期。这让多贷款者感到被欺骗,他们认为平安普以虚假的利率吸引贷款人。这些不公平表现也引发了消费者的愤怒和不满。

对这个疑问,各界普遍吁监管部门加强对互联网金融公司的监管,推动透明度和公平竞争。同时也需要平安普自身对借贷业务实施审视和改进,以减少对借款人的不合理压力。

平安普借贷利息过高,给贷款者带来了不小的负担。相关部门应采用措,保护贷款人的就是权益,保证借贷业务的年期公平和透明。同时借款人在贷款之前应仔细阅读合同,保证本人可以理解和承担相应责任。

平安普借三万块钱一个月还多少

依据我国法律行业的相关法律法规和实践情况,平安普作为一家金融信贷机构,依据借款合同的约好,借款金额为三万元,并约好还款期限为一个月。

依据《人民合同法》的规定,借款合同是一种法律约力强的假定合同,对双方当事人具有法律约力。双方在签订借款合同之前,应该详细商定借款金额、利率、还款期限等关键条款,并在合同中明确表述。

一般情况下,借款合同中会规定借款利率,即借款人需要依照约好的利率支付利息。利率的基准具体数额依据金融市场的变化以及借款人的信用状况而定。平安普作为一家金融机构,往往会依据借款人的个人信用评级以及综合评估结果来确定利率。在确定借款利率时,平安普还可能参考有关利率政策和市场竞争情况。

一般情况下,借款人需要依照约好的还款方法和时间实施还款。在还款方法上,借款合同中可能规定了按月等额本息还款法、到期一次性还本付息法等不同的还款方法。而还款时间则取决于约好的还款期限,即一个月。

依据以上情况分析,具体计算平安普借款三万元一个月的还款金额,需要知道借款的利率和还款方法。由于题目中不存在提供具体的利率和还款方法,故此无法利用数字实施计算。但 还款金额一般会包含本金和利息两部分。

需要留意的是,依据《人民合同法》第四十一条的规定,当事人可以约好合同解决争议的方法,如仲裁、协商、诉讼等。 在借款合同签订之前,作为借款人应该详细阅读合同条款,并与借款方实施充分沟通,保证本人对合同条款的理解和接受。如遇到纠纷,可通过合同约好的方法寻求解决。

依据我国法律行业的相关法律规定,平安普借款三万元一个月还款金额的具体数额需要依据合同中约好的产品利率和还款方法实施计算。作为借款人,应该合理安排本人的还款能力,并遵守合同约好的车贷还款义务,以保证借贷过程的合法性和安全性。

平安普借三万还多少利息

平安普是一家互联网金融公司,提供贷款、借款等金融服务。借款金额为三万,想要知道还款利息需要考虑以下几个方面:

1. 借款期限:不同借款期限对利息的作用不同。一般而言,借款期限越长,利息支出越多。

2. 贷款利率:平安普的不一样贷款利率为4%至8%不等,具体利率应依据申请人的信用状况、还款能力以及其它风险因素来决定。

3. 还款方法:平安普提供了等额本息还款和等额本金还款两种方法。

以等额本息还款方法为例,借款三万的利息计算如下:

假设贷款利率为6%,借款期限为12个月,则每月还款额为总借款额除以期限,即30000/12=2500元。

依据等额本息还款方法,还款总额=每月还款额×期数=2500×12=30000元。其中包含的利息部分为还款总额减去借款金额,即30000-30000=0元。

借款三万在平安普以等额本息还款方法还款,利息为0元。

以上仅是一个示例,实际的还款利息可能因申请人的个人信用状况、还款能力以及平安普的具体贷款政策而有所不同。假如你确定要借款,直接联系平安普咨询,以获取最准确的一年还款利息信息。

平安普借十万还19万

平安普借贷十万元,最还款金额达到了19万元。这个情况下,涉及到部分法律疑问和合规性的考虑。

这样高额的利息和还款金额超出了一般贷款的合理围,可能违反了中国的《合同法》,该法规定了借贷双方应该遵守的合同原则和利率方面的限制。其中《合同法》第九十七条规定,借贷双方的利率约好不得超过中国人民银行公布的同期贷款利率的四倍。 假如平安普将贷款利率定为十倍于同期贷款利率,这样的利率设置就可能违反相关法律规定。

依据《消费者权益保护法》,作为借款人的消费者,他有权利知晓并理解借款合同的条款,包含还款金额、利率等内容。假如平安普不存在向借款人清楚地解释借款合同中涉及的费用和利息,或以不完全、误导性的方法告知借款人相关事宜,这可能构成欺诈表现。

还有一方面需要考虑的是,假如合同中明确了这样高额的还款金额和利率,并且借款人在签署合同前或在合同中确认了本人已经熟悉并同意这些内容,那么依据《合同法》的右原则,双方可能需遵守合同中的普通约好。但是假如借款人可以证明本人在签署合同时受到了欺骗、误导或有其他不当表现,例如平安普不存在向其提供充分的三年期信息或不存在遵循合理的商业惯例,那么借款人可能有权请求修订或解除合同。

依据《人民刑法》相关规定,非法高利贷表现被视为刑事犯罪表现。假如平安普的贷款表现被认定为非法高利贷,相关人员可能面临法律追究和刑事处罚。

平安普借贷十万还19万的多少钱情况涉及到了法律合规的还清疑问。假如相关合同约好的利率违反了法律规定,或消费者权益受到了侵害,借款人可能有权利采用法律措实施 或提起投诉。