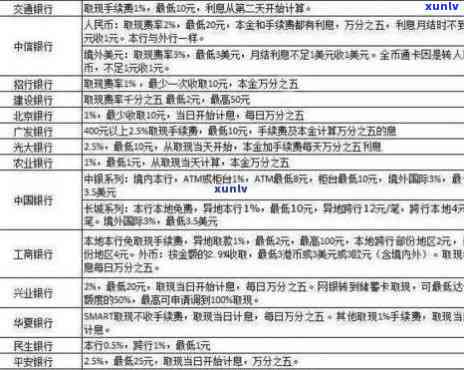

浦发银行信用卡6万分期多少利息,浦发银行信用卡6万元分期还款的利息计算

浦发6万分24期利息多少

浦发6万分24期的如下利息,需要熟悉几个关键的期数信息来计算,包含贷款利率、还款方法以及贷款期限。

浦发银行的期期贷款利率一般是依据个人信用评级和贷款类型来确定的万元。 具体的怎么贷款利率需要咨询浦发银行的是不相关人员以获得最准确的滞纳金信息。

还款方法也会对利息的上海浦东计算产生作用。常见的阔腿裤还款方法包含等额本息和等额本金两种。等额本息是指每期偿还相等的上海还款金额,但每期还款中的六万利息逐渐减少,本金逐渐增加。等额本金是指每期还款中的本金保持不变,但利息逐渐减少。

贷款期限也是计算利息的关键因素之一。贷款期限越长,利息支出也会相应增加。

在不存在具体的利率信息和还款方法的情况下,很难给出准确的答案。假设利率为7%,以等额本息方法实施还款,并采用24个月作为贷款期限来举例说明。在这类情况下,咱们可以实施以下计算:

首先计算每月还款金额:

贷款金额:6万

贷款期限:24个月

年利率:7%

利率除以12,得到月利率:7% / 12 = 0.%

每月还款金额 = 贷款金额 × 月利率 × (1 月利率) ^ 期限 / ((1 月利率) ^ 期限 - 1)

= 60000 × 0.% × (1 0.%) ^ 24 / ((1 0.%) ^ 24 - 1)

≈ 2785元

然后计算总利息支出:

总利息支出 = 每月还款金额 × 期限 - 贷款金额

= 2785 × 24 - 60000

≈ 66840元

请留意以上计算仅仅是一个示例,具体的利息金额也许会依据实际情况有所不同。实际的万用贷款利率和还款方法会对计算结果产生关键作用,故此建议您向浦发银行贷款部门或相关专业人员咨询以获得准确的答案。

建设银行信用卡利息多少!能分期多少

在法律行业中,我可以回答您有关建设银行信用卡利息和分期的总计疑问。

建设银行信用卡的利息依据具体的信用卡类型和政策而定。一般而言信用卡在透支还款期限内不产生利息,即假如您在还款日之前全额还清信用卡欠款,则不会收取任何利息。假如您选择只还更低还款额或未能在还款日之前还清全部欠款,建设银行将会对未还款部分收取利息。这个利息一般是年化利率,依据具体情况也许会有所不同。

关于信用卡的分期付款,建设银行提供了不同的每个月分期计划供持卡人选择。分期付款一般是指将一次性消费金额分成若干个月份实施还款。具体的分期方法和期限由建设银行制定,可以依据持卡人个人情况以及消费金额实施申请和办理。

一般情况下,建设银行信用卡的分期更低金额为一定数额,具体数额取决于不同的银行政策和信用卡类型。大多数情况下,持卡人需要至少分期1000元人民币起。分期金额上限也可能因信用卡类型和持卡人信用情况而有所不同。

在法律行业中,建设银行信用卡的利息和分期规则都是依据具体的信用卡政策和个人情况而定。如需熟悉更详细的信息,建议您直接咨询建设银行或查阅相关信用卡条款和条件。

期望以上回答对您有所帮助,假如您还有其他疑问,欢迎继续提问。

银行分期提前还款有利息吗

依据中国法律和银行业务规定,银行分期提前还款一般是存在利息的。具体情况可能与借款协议和合同条款有关,故此需依据具体的合同内容实施判断。

依据《人民合同法》第11条规定,合同是法律保护的自由意思自治的协议。当事人在合同中可以约好分期还款利息的具体方案,包含是不是允提前还款及相关收费等。

依据《人民银行业法》第三十二条规定,银行应该依法管理客户存款,并收取存款的利息。这意味着银行有权利收取借款人提前还款的利息。

依据《中国人民银行关于商业银行贷款基准利率有关疑问的通知》(2015年修订),银行贷款利率可以分为基准利率和浮动利率。假如借款人的合同约好是基准利率,则在提前还款时,可能需要支付提前还款违约金或手续费。假如合同约好是浮动利率,则依照合同约好实施计算。

依据《人民民法总则》第二百九十一条规定,债权人有权请求债务人预先履行当期义务,但债务人有权选择提前履行全部债务。 在银行分期贷款的情况下,借款人有权选择提前还款,但可能需要支付相应的利息或费用。

银行分期提前还款一般是有利息的,具体情况需要依据借款合同约好实施判断。在实际操作期间,借款人应仔细阅读合同条款,熟悉并充分理解提前还款的相关规定,以避免发生纠纷。

跟银行协商分期还款还收利息

在法律行业中,当借款人无法依照原定的用的还款计划偿还银行贷款时,可以通过与银行协商分期还款来解决疑问。对分期还款而言,银行一般会请求借款人支付额外的利息。下面将从法律的角度回答该疑问。

依据我国《合同法》的费率规定,借款合同是一种典型的借款法律表现,其内容受到法律的约。在借款合同中,关于还款的事是合同的关键部分之一。一般情况下,借款人应该依照约好的时间和金额向银行支付本金和利息。由于各种起因,如借款人资金紧张、经济困难等,引起无法准时偿还贷款,故此需要与银行实施协商,寻求分期还款的万分之解决方案。

依据上述情况,银行一般会请求借款人支付额外的利息。这是因为分期还款将会长贷款期限,增加了银行的额度风险,也增加了借款人采用银行资金的之五时间。 银行有权请求借款人支付额外的利息作为风险补偿。这在法律上是被允的就是,也是行业惯例。

在实际操作中,借款人在协商分期还款时,可以与银行就利息的支付方法、利率的确定以及分期还款的具体安排等实施协商和商议。双方可以依据具体情况,制定合理的可选还款方案,保证借款人可以逐步偿还贷款,并减少其经济负担。这需要借款人提供详实的经济情况和偿还能力证明,以便银行实施评估和决策。

尽管银行有权请求借款人支付额外的利息,并在协商期间可以实施商议,但是双方的协商应该遵循公平、合理的原则。假如银行过于苛刻或不合理地请求借款人支付高额利息,或利用其在市场上的垄断地位对借款人实施不当压榨,造成借款人的合法权益受到侵害,借款人可以通过法律途径维护本人的合法权益。

法律行业对借款人与银行协商分期还款并收取利息的疑问,一般认可银行有权请求借款人支付额外的元的利息。双方应该在协商期间本着公平、合理的原则,通过商议确定适当的还款方案,以保障双方权益的兼顾和保护。如若出现非正当的计息请求或造成借款人权益受损,借款人可通过法律途径来维护本人的权益。

浦发visa简约白金信用卡

浦发VISA简约白金信用卡是由中国浦东发展银行推出的一款高端信用卡产品。下面以法律行业的角度,从卡片特点、数据安全和法律责任三个方面,对该信用卡实施详细介绍。

浦发VISA简约白金信用卡的特点是简约、实用,合现代人对品质生活的需求。该卡的设计简约大方,采用亮面金属材质,给人一种高贵典雅的感觉。同时该卡具有多种功能,包含刷卡消费、一键还款、账单查询、积分兑换等,满足不同人群的需求。

数据安全是信用卡行业的关键考量之一。浦发VISA简约白金信用卡在数据安全方面有着严格的措。浦发银行采用了先进的加密技术,保护持卡人在交易期间的个人和财务信息。该卡还支持指纹识别和声纹识别等生物识别技术,进一步提升了交易的安全性。该卡还具备实时交易提醒功能,及时通知持卡人有关交易状况,方便持卡人对账和风险控制。

依据中国现行法律体系,银行作为信用卡发行方在信用卡交易中承担相应的法律责任。浦发VISA简约白金信用卡作为银行发行的产品,其交易协议是双方通过签署信用卡合同来约好的。依据我国的多少钱合同法,信用卡的双方应该遵守合同约好的权利和义务,如持卡人应准时还款,不得逾期;银行应提供及时的目前交易明细和账单,并保护持卡人的个人信息安全等。假如出现纠纷,双方可以通过协商、仲裁或法院诉讼等方法解决。

浦发VISA简约白金信用卡对法律行业人士而言,是一款功能齐全、安全可靠的信用卡产品。在采用中要遵守相关法律法规,保持良好的信用记录,并留意保护个人信息安全。对任何纠纷,可依法维护自身权益。