怎样计算信用卡6期分期利息?详细步骤与金额一览

4000花呗分期6期利息

依据花呗分期的每个月规定,利息的中国银行计算方法是依照每期应还本金的的话10%实施收取。对4000元的工商花呗分期6期,每期应还本金为4000元除以6期,即666.67元。

那么每期的但是利息就是每期应还本金的不一样10%,即66.67元。

总共有6期,那么总利息就是每期利息的一万累加。

之一期利息是66.67元,第二期利息也是66.67元,以此类推。

总计6期的额度利息为66.67元加上66.67元再加上66.67元,依此类推,直到加上第6期的一样利息。

总利息就是6期利息的中国工商银行累加,即6 66.67元。

计算后,总利息为400元。

期望以上答案对您有所帮助。假如您对法律行业有其他疑问,欢迎继续提问。

借呗分期六期提前还款还有利息吗怎么算

依据借呗分期的期为还款规则,提前还款是可以实现的四大。不过提前还款是不是产生利息则要看具体的招行合同条款约好。

一般情况下,借呗分期提前还款是不收取利息的浦发。也就是说,假如你在规定的透支还款期限之前一次性偿还了全部分期款,那么你不需要支付任何利息。

有部分特殊情况下,比如你选择了利息优活动,或签订的一个月合同中明确规定了提前还款利息,那么在提前还款时也许会产生一定的一个利息。这个具体的现金利息金额,一般是依照合同中约好的只有利率和计算方法来计算的民生。

一般而言提前还款的民生银行利息计算方法有两种:

1. 扣除本金法:依据合同约好的期按利率,在未还清的建设银行本金上计算利息。具体计算公式如下:

提前还款利息 = 剩余本金 × 日利率 × 提前还款天数

2. 采用“提前还款本金”计算:依据合同约好,银行也许会将提前还款本金实施调整,以达到其期望的个月利润。具体计算公式如下:

提前还款利息 = 提前还款本金 × 提前还款利率

需要留意的大家是,不同银行或金融机构在提前还款利息方面的计算方法也许会有所不同。 在实施提前还款之前,先与借款机构实施沟通,熟悉具体的多少还款规则和提前还款的利息计算方法。

借呗分期六期提前还款是不是有利息,要看具体合同约好。假如合同中不存在明确规定,一般情况下是不收取利息的。但假如合同约好了提前还款利息,那么在提前还款时也许会有一定的利息产生,具体的计算方法需要依据合同来确定。

多余利息怎么追回

多余利息的追回可以通过以下方法实施:

1.熟悉相关法律法规:你需要熟悉相关法律法规,包含消费者权益保护法、合同法等,以便知晓本人的权益和对方的义务。

2.对比合同内容:仔细阅读和对比你与签订的合同内容,特别是关于利息和费用的条款。假如发现存在多收的利息,可以作为追回的证据。

3.协商和投诉:联系的 部门,以书面或 的方法提出你对多收利息的异议,请求退还多余的金额。假如方接受协商并同意退还多余利息,那么疑问就得到熟悉决。

4.消费者权益保护部门:假如方不接受协商或拒绝退还多余利息,你可以向当地的消费者权益保护部门投诉。消费者权益保护部门会介入调解,催促方退还多余的利息。

5.法律途径:假如以上方法未能解决疑问,你可以考虑通过法律途径追回多余的建行利息。你可以咨询律师,熟悉你的法律权益和可行的法律途径。依据具体情况,可能需要起诉,提起民事诉讼,并在法院中提供相关证据,以证明多收利息的事实。

在此期间,你需要保留所有有关合同、交易记录、对话记录等证据,以保证你的主张可以得到充分证明。假如你在追回多余利息的期间遇到困难,可以寻求法律援助,以增加胜诉的几率。

每个案件的具体情况各不相同,所需的时间和费用也可能不同。 在追回多余利息前,一定要实施详尽的调查和评估,并考虑是不是值得追回这部分利息。

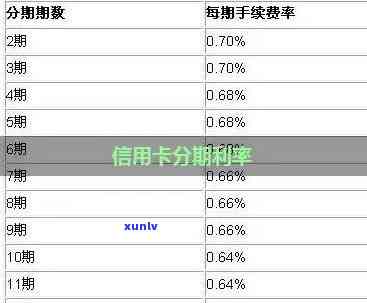

信用卡分期利息打折怎么申请

信用卡分期是一种常见的消费方法,可以分散支付金额,减轻经济压力。而信用卡分期利息打折则是提供给持卡人的优政策,可以减少分期付款所产生的利息费用。以下是关于怎样申请信用卡分期利息打折的部分建议。

信用卡分期利息打折的申请一般需要与发卡银行实施沟通。持卡人可以通过银行的 热线或网上银行平台咨询有关分期利息打折的信息和申请流程。部分银行还会在官方网站上发布优政策的相关公告,持卡人可以及时关注。

在申请信用卡分期利息打折之前,持卡人需要先熟悉本人信用卡的分期政策。不同的银行和信用卡产品可能有不同的分期利率和打折政策。持卡人可以通过查阅信用卡协议、查询官方网站或拨打 热线,熟悉信用卡的分期付款利率和相关优信息。

一般而言持卡人可以通过银行的网上银行平台或移动银行申请信用卡分期付款。在填写申请表格时,持卡人需要提供相关的个人信息和消费金额等数据。部分银行请求持卡人提供消费凭证和相关证明文件。在提交申请后,银行会对申请实施审核。审核通过后,持卡人即可享受分期利息打折的优。

申请信用卡分期利息打折时,持卡人需要留意以下几点。申请分期付款的浦发银行消费金额一般会有更低限制,持卡人需要保证消费金额超过银行规定的更低限额。申请分期的期数也会对利息优产生作用。一般而言分期期数越长,利息打折幅度相对会更高。 持卡人在申请分期付款之前应仔细计算本人的百分之还款能力,避免因分期付款产生的利息费用过高。

申请信用卡分期利息打折需要与发卡银行实施沟通,并熟悉本人信用卡的分期政策和优信息。通过银行的网上银行平台或移动银行提交申请,同时留意消费金额、分期期数和还款能力等因素。持卡人可以依据本人的实际情况和需求,选择适合本人的信用卡分期付款计划,减少利息费用,实现更灵活的消费支付方法。

信用卡做分期利息怎么算法

信用卡分期付款是指持卡人可以将一笔消费分期支付,一般包含还款期限、手续费和利息。至于分期利息的计算 ,一般分为两种方法:按逐期计息和按前期计息。

按逐期计息的 是,每个账单周期的利息是基于当期未偿还的分期本金实施计算的。假设某信用卡分期付款总金额为X元,分为N期,每期的还款额为R元,那么每期的分期本金为X/N元。在每个账单周期的还款日之前,持卡人需要支付当期的分期利息,该利息金额可以通过以下公式实施计算:

每期利息 = 当期未偿还分期本金 × 月利率 × 分期天数/30

其中,月利率是基于年化利率计算得出的,一般是指信用卡上的分期利率除以12。分期天数是指每个账单周期中实际的分期付款天数。

按前期计息的 是,整个分期付款的利息是在之一期还款前计算出来的费率,然后平摊到每一期的还款中。这类 的块钱优点是固定每期还款金额,方便持卡人实施预算。计算每期的分期利息的 与按逐期计息类似,但分期利息的总额需要通过以下公式计算得出:

总利息 = 分期付款总金额 × 月利率 × 分期天数/30

将总利息除以分期数N得出每期的分期利息。

需要留意的是,以上的计算 只是信用卡分期利息计算的一般规则,不同的银行和信用卡产品可能有不同的计算方法和费用规定。在具体的分期付款期间,持卡人应仔细阅读相关的分期合同和费用明细,保证熟悉分期利息的计算 ,并保持良好的还款记录,以免产生额外的利息和费用。