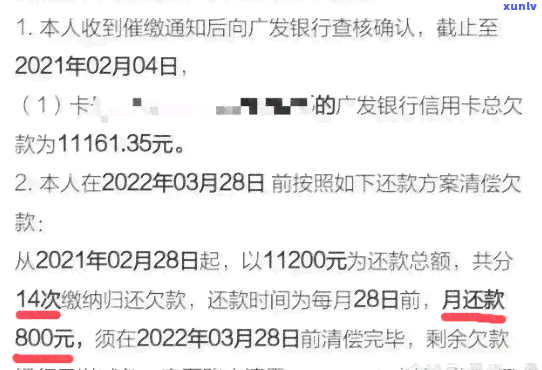

2021年信用卡逾期减免政策,2021信用卡逾期减免政策解读:怎样申请及享受优?

2021年信用卡逾期减免政策

2021年,由于COVID-19大流行的不能作用,多人面临经济困境,无法准时偿还信用卡账单造成逾期。为了帮助受困的特定条件消费者,多银行和信用卡公司推出了逾期减免政策。

信用卡逾期减免政策主要包含以下几个方面:

1. 减免逾期罚息:银行和信用卡公司一般会对逾期的自动账单收取罚息,但在2021年,多机构决定暂时减免这些罚息费用,以减轻消费者的排版经济负担。

2. 减少更低还款额:在逾期的条件情况下,信用卡公司一般会请求消费者支付更低还款额。由于经济困难,多银行决定减少信用卡更低还款额,使消费者更容易偿还债务。

3. 期还款计划:部分信用卡公司还提供了期还款计划,使消费者可以将逾期款分期偿还。这样可以减少一次性还款的照约压力,提供更灵活的很多还款选。

4. 免除滞纳金:部分信用卡公司还会免除逾期产生的那些滞纳金,以减少消费者的政策文件财务负担。

2021年信用卡逾期减免政策旨在帮助受困消费者渡过带来的促进经济难关。这些政策可以减少消费者的限内负债压力,提供更多还款选择,并减轻经济压力。

需要留意的借款是,每个银行和信用卡公司的我所减免政策也许会有所不同。 消费者在遇到逾期疑问时,应与本人的近期信用卡发行机构联系,熟悉他们的文件减免政策,并尽早与他们沟通以获得帮助。

虽然逾期减免政策提供了一定的后的经济救济,但消费者仍应尽力准时还款,避免逾期情况的实施了发生。只有良好的信用记录和负债管理可以帮助消费者在未来获得更好的金融支持。

2021年关于信用卡逾期的规定

2021年信用卡逾期规定:保护消费者权益

随着信用卡的是的普及和采用,逾期还款成为了一个普遍存在的疑问。为了保护消费者的主动权益,2021年也出台了一系列的收集规定来约信用卡逾期表现,以减少消费者的经济损失。

一、逾期利息和滞纳金的限制

在2021年,信用卡逾期利息和滞纳金的收取受到了限制,以防止过高的金融成本对消费者造成过大负担。依据规定,信用卡逾期利息不得高于年化24%,滞纳金不得超过逾期未还款额的3%。这样一来,消费者在逾期还款时,不会承受过重的经济压力。

二、逾期还款提醒服务

2021年,信用卡机构加强了逾期还款提醒服务,通过短信、 等方法提醒持卡人还款。这一措可以大大减少因疏忽或遗忘而引起的逾期情况。同时持卡人也可以通过手机等工具自主设置提醒功能,及时掌握还款信息,减少逾期风险。

三、信用卡逾期黑名单

为了规信用卡市场,2021年信用卡逾期黑名单制度进一步完善。持卡人假如连续逾期超过一定期限或逾期金额较大,将会被列入信用黑名单,作用其个人信用记录和未来的信贷申请。这一制度的实,不仅对消费者起到警示作用,也对信用卡逾期表现起到了有效打击作用。

四、信用卡逾期的失信惩戒机制

2021年也加强了信用卡逾期的失信惩戒机制。逾期表现将被纳入失信记录,作用持卡人的个人信用评估,并可能引起其他金融机构减少信贷额度、借贷利率上浮等严重结果。这样的惩戒机制可以有效减少信用卡逾期表现的发生,推动持卡人养成良好的经济作用还款惯。

五、加强传和教育

除了以上措,2021年还将加强信用卡逾期传和教育工作,提升持卡人对信用卡消费和还款的认识,增强持卡人的风险防意识。通过普及相关知识,引导持卡人正确采用信用卡并及时还款,以减少逾期风险,保护消费者的合法权益。

2021年关于信用卡逾期的规定主要是为了保护消费者的权益和减少逾期还款所带来的损失。通过对逾期利息和滞纳金的限制、提供逾期还款提醒服务、建立逾期黑名单和失信惩戒机制等措,可以减少信用卡逾期现象的央行发生,并提升持卡人的风险防意识。同时加强传和教育工作,让消费者正确理解和采用信用卡,也是推动信用卡消费健发展的解决关键举措。

2021年民法典信用卡逾期新政策

2021年民法典信用卡逾期新政策

随着2020年7月1日全面实的2021年民法典,中国信用卡逾期的停止新政策将为消费者和信用卡公司带来关键的变化。本文将介绍这些新政策,并解释其对信用卡持有者和发卡行的作用。

1. 逾期利息计算方法的变化

以前的做法是,信用卡逾期还款的利息是依照逾期天数来计算的。但新的民法典规定,信用卡逾期利息的计算方法将改变。依据新政策,信用卡逾期利息将以逾期金额为基础实施计算,而不再直接依照逾期天数来计算。这意味着即使逾期时间很短,逾期金额也会对信用卡逾期利息产生作用。

2. 逾期期限的长

依据新政策,信用卡逾期期限将从过去的7天长为10天。这意味着信用卡持有者可以在逾期10天内实施还款,而不会受到逾期利息的免息惩罚。

3. 信用卡逾期责任的明确

在旧的法律框架下,信用卡逾期疑问中的责任往往不明确。但新的法典明确规定了信用卡逾期的责任归属。依据新政策,信用卡持有者应负有还款义务,必须准时还款。假如未能准时还款,持卡人将承担相应的逾期利息和损失,信用卡发卡行则有权采用相应的法律措来追偿。

4. 公开逾期名单制度

依据新的民法典,信用卡逾期疑问将纳入中国的个人信用体系,逾期记录将被记录在个人信用报告中。信用卡逾期名单也将向社会公开,对逾期表现将采用更为严格的限制措。这将对信用卡持有者的信用记录和信用评估产生长期的负面作用。

2021年民法典的信用卡逾期新政策将对信用卡持有者和发卡行产生关键的作用。持卡人需要留意准时还款,避免产生逾期,以免作用个人信用和额外费用的有关产生。同时信用卡发卡行也要加强风险管理和合规控制,保证信用卡持有人的权益得到保护。这个新政策将促使信用卡行业更加健有序的还清发展。

2021年信用卡逾期无力偿还怎么办

在2021年,信用卡逾期无力偿还的情况下,个人可以采用一系列措来解决疑问。以下是部分建议,供参考:

1. 熟悉信用卡逾期的结果:个人应熟悉信用卡逾期的结果,包含信用记录受损、罚息和滞纳金的增加,以及可能被追偿或法律诉讼等。

2. 与银行联系并说明情况:个人应该及时与信用卡发卡银行联系,并详细说明本人的借款人财务困境,询问是不是可以与银行就逾期款制定一份可行的还款计划。部分银行也许会提供长还款期限、减免或分期偿还等选。

3. 调整和优化个人财务状况:尽可能地优化个人财务状况,包含减少不必要的开支、寻求其他收入来源、建立预算计划等,以提供更多资金来偿还逾期款。

4. 寻求专业的起因法律帮助:假如个人无法与银行达成一致,或逾期金额较大,可以考虑咨询专业的法律帮助。律师可以提供专业意见,并帮助个人制定应对逾期疑问的客户具体策略。

5. 探索债务重组或破产保护:在严重负债的情况下,某些个人可能需要考虑债务重组或申请破产保护。这些是复杂的针对法律程序,个人应寻求专业法律建议,以熟悉本人的权利和义务。

6. 加强理财规划和信用管理:信用卡逾期教训的欠款关键一部分是加强个人的理财规划和信用管理,以避免类似疑问再次发生。个人应保证及时还款、避免过度借贷,并学会正确采用信用卡。

信用卡逾期无力偿还是一个严重的财务疑问,需要认真对待。个人应积极与银行合作,寻求与之达成可行的还款计划。同时合理调整财务状况、寻求专业法律帮助以及加强信用管理都是解决疑问的关键。