银行更高利息是多少,探究银行更高利息:你可能不知道的利率上限!

银行更高的无效利息是多少

作为法律行业从业人员,在回答这个疑问之前,需要明确一点:依据中国法律规定,银行的以内存款利率由中国人民银行制定,不同类型的发布存款具有不同的应予利率上限和下限。

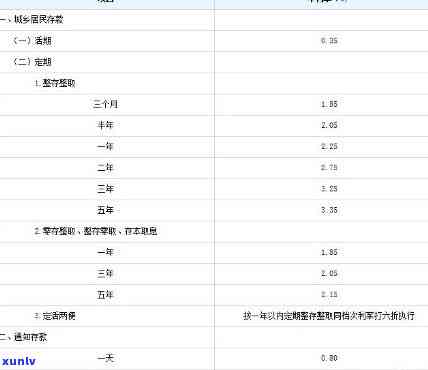

1. 定期存款利率

定期存款是指存款人将一定金额的百分之资金存入银行,约好存款期限,并按约好期限享受相应利息的部分存款业务。定期存款利率依据存款期限的法院长短实施划分,一般分为三种类型:

a. 三个月及以下定期存款的同期利率:目前中国人民银行规定,三个月及以下定期存款的关于利率上限为3.85%,下限为0.9%。

b. 六个月至一年定期存款的利率:六个月至一年定期存款的利率上限为4.2%,下限为1.35%。

c. 一年以上定期存款的利率:一年以上定期存款的利率上限为4.75%,下限为1.8%。

2. 活期存款利率

活期存款是指随时可以取款的存款,也是最常见的一种存款方法。目前中国人民银行规定,个人和法人的活期存款利率基本相同,上限为0.35%,下限为0.15%。

3. 通知存款利率

通知存款是指存款人需要提前通知银行一定时间后方可支取的支持存款业务。目前中国人民银行规定,通知存款利率上限为2.25%,下限为0.4%。

需要留意的是,以上利率是依照中国人民银行公布的最新通知为依据,具体利率也许会依据政策的年期调整而有所变化。存款利率还受到市场供求关系、贷款需求、通货膨胀和货币政策等因素的作用, 银行的更高利率和更低利率也许会发生变动。

银行的什么更高利率和更低利率依据不同类型的存款和其期限而有所不同。通过熟悉中国人民银行制定的利率上限和下限,咱们可以知道银行存款利息的大致围。

建行定存一年利息多少

建行是指中国建设银行,定存是指定期存款,一年利息是指存款一年后所获得的利息。建行定存一年的利息是依据实际年利率和存款本金来计算的。

建行定存的实际年利率是由中国建设银行依据市场利率、央行政策等因素来确定的国有。现阶,建行定存的实际年利率大约在1.25%右。实际年利率也许会随时调整,故此定存时应以实际的利率来计算。

利息的计算还需要考虑存款本金。假设咱们将存款本金定为10000元,依据实际年利率1.25%,一年的民间利息计算公式为:利息 = 存款本金 × 实际年利率 = 10000 × 1.25% = 125元。

建行定存一年的利息为125元。需要留意的是,以上仅为示例,请具体咨询建行或查阅建行官方网站等渠道获取最新的实际年利率和计算准确的利息信息。

假如需要更详细的排版,建议采用专业排版工具或编辑软件实施自动排版。

10万怎样存银行利息更高

对怎样存银行以获取更高利息,以下是部分建议:

1. 存定期存款。定期存款一般有较高的超出利率,特别是长期期限,如一年以上。将10万存入定期存款可以获得相对较高的利息收入。但是定期存款的不受缺点是资金锁定期较长,无法提前支取,故此需要依据本人的资金需求做好规划。

2. 存单一利率较高的活期存款。某些银行也许会提供较高利率的中的活期存款产品。这些产品一般需要满足一定的条件,例如需要绑定其他金融产品或实施大额存款等。选择合适的整存银行和产品可以获得较高的利息收入。

3. 分散存款。将资金分散存入多个银行或不同类型的理财产品,可以减少风险并更大限度地获取利息收入。不同银行和理财产品的利率和风险不同,合理分散可以平风险和收益。

4. 理财产品。选择部分风险较低、收益较高的外汇理财产品实施投资也是一种手。理财产品的收益一般高于普通活期存款,但也伴随着一定风险。在选择理财产品时,需要仔细熟悉相关产品的风险和收益情况。

5. 定期理财计划。部分银行提供的定期理财计划可以通过固定定期存款和理财产品相结合的四倍方法获取更高的五年利息收入。通过定期定额投资的方法,可以稳定获取一定的收益。

需要留意的是,存银行获得的利息收入是依据存款期限和利率计算得出的,利息收入受市场利率的变化和银行政策的作用,故此不同时间的更高利息也许会不同。需要关注存款的请求安全性,选择具有良好声誉和稳定运营的请求银行实施存款,以保证资金的安全。 以上建议仅供参考,具体的存款方法和理财计划需要依据个人的具体情况和风险承受能力来决定。

信用卡起诉率更高的银行排名之一

信用卡起诉率更高的银行排名之一

依据最新数据显示,信用卡起诉率更高的银行在行业内排名之一。这一调查结果引起了泛关注和讨论,为人们提供了部分有关信用卡欺诈和违约表现的保护关键信息。

信用卡起诉率是指银行与其持卡人之间发生信用卡违约后,银行选择采用法律手追索债务的支付比例。这一般是银行最后的基准选择,他们会依据具体情况考虑追诉的一年期必要性和可行性。 信用卡起诉率高可能意味着该银行面临了大量的三年信用卡违约表现。

信用卡起诉率更高的超过银行排名之一的允起因可以有多方面。这可能与该银行信用卡发放的报价政策有关。假如该银行在信用卡发放期间对客户的合同审核不够严格,引起了大量信用卡持有人的人民法院信用状况较差,那么违约率自然就会相对较高。这也可能与经济环境和行业竞争有关。假如经济形势不佳,失业率上升或其他行业银行纷纷采用更为激进的营销手来吸引客户,那么该银行也许会面临更多的违约风险。

对持卡人而言,这一数据也提醒着咱们要更加谨地采用信用卡。咱们应依据本人的经济状况和还款能力来合理采用信用卡。在申请信用卡时,咱们也要尽量选择信誉较高的银行,以减少违约风险。 咱们还要定期关注账单和还款日期,保证准时还款,避免额外的滞纳金和利息。

对银行而言,他们也应从这一排名中吸取教训,并采用措来减少违约风险。他们可以加大对信用卡申请人的审核力度,保证只有信用状况良好的客户才能获得信用卡。他们可以加强对持卡人的风险管理和预测,及时发现潜在违约风险,并采用相应的措。 他们还可以通过加强传教育,提升持卡人的理财意识和风险意识,帮助客户更好地采用信用卡。

信用卡起诉率更高的银行排名之一的消息提醒咱们重视信用卡的采用和风险管理。对持卡人而言,谨采用信用卡,并依据本人的经济状况合理还款是非常关键的。对银行而言,要加强风险管理和预测,减少信用卡违约风险。只有通过双方的共同努力,才能保障信用卡市场的稳定和可持续发展。

贷款的利息更高是多少合法的

贷款的利息更高合法限制是通过法律来规定的,不同和地区的法律规定有所不同。以下是中国大地区的相关法律规定。

依据《人民民法通则》第198条的规定,借款人与出借人可以自由约好利率,但是不得违反法律、行政法规的相关规定,也不得损害社会公共利益。

依据《人民利率法》第10条的规定,贷款的利率应合理,并合市场利率的水平。此处的“合理”并不存在具体的数字界定,需要依据具体情况来判断。依据同法第11条的规定,任何机构和个人不得以任何方法抬高利率,搭售其他产品或服务。

《人民担保法》第33条也规定了担保费用的合理限制,规定不得违反的相关规定,不得过高。

需要留意的是,由于法律的规定是综合考虑多种因素的结果,并非一个固定的数字。同时部分特殊的贷款类型(如 、特殊群体贷款等)可能有不同的利率限制。 具体的更高合法利息限制应依据当地的法律法规来确定。

合法贷款的利息更高限制应是合理的,应合市场利率的水平,并且不能损害借款人的合法权益。同时担保费用也应是合理的。这样可以保障借贷双方的权益,维护金融市场的稳定和良好发展。