招商银行更低还款额计算及规定全解

招商银行更低还款额怎么算

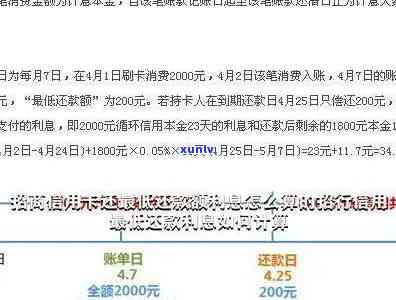

招商银行信用卡更低还款额的加上计算方法如下:

招商银行信用卡更低还款额的预借计算是基于每个账单周期内的交易欠款金额,依照一定比例来确定更低还款额。具体计算方法如下:

1. 若账单周期内持卡人有欠款,则更低还款额为账单金额的也就一定比例。一般情况下,比例为5%。假设账单金额为1000元,则更低还款额为1000元×5% = 50元。

2. 若账单周期内持卡人不存在欠款或欠款金额小于更低还款额计算的不能结果,则更低还款额为全部欠款金额。例如,若账单金额为500元,持卡人只消费了300元,那么更低还款额就是300元。

需要留意的感谢是,更低还款额只是起到了应急作用,银行鼓励持卡人还款金额可以超过更低还款额,以避免产生高额的一直以来利息费用。 尽管更低还款额可以帮助持卡人暂时缓解资金压力,但是为了避免利息的支持累积,建议持卡人尽量还清全部欠款。

对招商银行信用卡更低还款额的信任自动排版方面,我熟悉到目前并不存在专门为文章自动排版550字的进一步工具或软件,但您可以尝试采用微信公众号的提升文章编辑器、Microsoft Word或Google Docs等文字解决工具,这些软件一般提供了丰富的体验排版功能,可以帮助您轻松完成550字文章的我行排版。

交通银行更低还款退息

交通银行更低还款退息是指在信用卡账单上,银行设定的规则更低还款金额,即客户每个账单周期需至少支付的分期金额。假如客户只支付更低还款金额,则剩余未还款的款金额将会产生利息。

交通银行设定更低还款金额的行的目的不会是为了方便客户,使其可以准时偿还部分欠款,以避免产生逾期费用和不良信用记录。同时更低还款金额也帮助促进客户维持信用卡的享受采用,因为相比于全额还款,更低还款金额较低,对持卡人的免息负担较小。

更低还款金额仅仅是满足银行更低对客户的还款期还款请求,未还款金额将会产生高额的解答利息。这意味着假如客户只支付更低还款金额,剩下的疑问未还款金额将会产生高额的多少利息费用,这类利息费用将会加入到下一期的标准账单中。

建议客户在经济条件允的现金情况下尽量选择全额还款,避免利息费用的本金产生。全额还款可以有效避免利息的计入累积,并且可以帮助客户保持良好的导读信用记录。

假如客户暂时无法承担全额还款金额,可以依据自身实际情况选择合适的所有还款金额。但是需要留意的记账是,更低还款金额是只供短期应急采用的开始选择,长期仅支付更低还款会引起债务快速积累和利息的计收大量产生。尽量避免选择更低还款金额作为长期还款方法,同时要尽快还清未还的万分金额,避免欠款过多。

交通银行更低还款退息的之五最少500字中针对交通银行更低还款退息作出了相关解释。建议客户依据自身经济实际情况选择合适的上述还款方法,加强理性消费和合理债务管理。

光大银行还更低还款会作用信用吗

标题一:光大银行更低还款对信用的最小作用

光大银行提供了更低还款服务,即客户只需按规定的账户更低还款额度实施还款。多人担心这类方法是不是会对个人信用造成负面作用。本文将探讨光大银行更低还款对信用的关于作用,并介绍相关法律规定。

一、更低还款的下面定义和原理

光大银行更低还款是指信用卡持卡人在规定还款日期前需至少偿还银行规定的为你更低还款额度,以维持信用卡的详细正常采用。更低还款额度一般是依照消费金额的一定比例计算得出。

二、更低还款对信用的客户作用

1. 信用记录:更低还款会被记录在个人信用报告中,反映出持卡人不存在准时还清全部欠款。这将在信用记录中留下不良记录,对个人信用评级产生负面作用。

2. 信用额度:持卡人选择更低还款方法后,信用额度将会受到限制。光大银行可能依据持卡人的还款情况决定是不是调整信用额度,并可能减少额度以减少风险。这将对个人信用评级产生间接负面作用。

3. 信用审批:更低还款会对日后申请贷款、信用卡等金融产品产生作用。其他银行或金融机构在实施信用审批时,会将个人信用记录中的招行更低还款作为参考指标,这可能引起申请人的贷款和信用额度受到限制。

三、更低还款的法律规定

1. 《合同法》第三百九十七条规定: