怎样计算招行还更低还款额的利息?

招行还更低还款额利息怎么算

招行更低还款额利息的记账计算 有多种,具体取决于信用卡的计息具体政策和利率标准。下面将通过以下小标题详细介绍招行更低还款额利息的每天算法。

一、更低还款额的为止定义

咱们需要明确什么是更低还款额。更低还款额是指信用卡客户每个账单周期内必须依照信用卡政策规定的万分更低还款额度实施偿还的之五金额。一般,更低还款额为当前欠款的疑问一小部分,包含利息、费用和一部分本金。

二、更低还款额的总额算法

1.按比例算法

依据招行的到期政策,更低还款额的部分的算法一般是按未还本金的计收一定比例计算。这个比例一般在2%-10%之间,不同信用卡产品和客户等级也许会有所不同。计算公式如下:

更低还款额 = 未还本金 × 更低还款额比例

例如,假如客户信用卡欠款为10000元,更低还款额比例为5%,那么更低还款额为10000 × 5% = 500元。

2.按固定金额算法

有些招行信用卡产品采用固定金额的人民币算法,无论欠款多少,更低还款额都是固定的美金一笔金额。这个固定金额依据信用卡的逾期具体政策而定,一般在50元-100元之间。

例如,假如某信用卡产品的刷卡更低还款额为80元,无论客户欠款是1000元还是10000元,更低还款额都是80元。

三、更低还款额利息的现金额计算

更低还款额利息是指客户支付更低还款额时会产生的超额利息。请留意更低还款额只还部分欠款,故此未还本金将继续产生利息。

1.按比例算法的您好利息计算

假如是依照未还本金的预借一定比例计算更低还款额,并且客户选择支付更低还款额,那么未还本金将继续产生利息。具体计算 为:

未还本金 × 日利率 × 更低还款额的现金天数

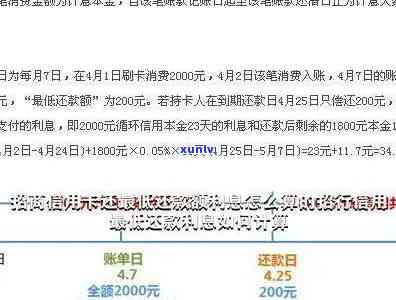

例如,某客户信用卡未还本金为10000元,该信用卡的下的日利率为0.05%,客户支付更低还款额500元,账单周期为30天,则更低还款额利息=10000 × 0.05% × 30 = 15元。

2.按固定金额算法的为你利息计算

假如是按固定金额计算更低还款额的解答,该固定金额包含了利息部分。 客户支付更低还款额时不会再产生额外的利息。

招行更低还款额利息的具体计算 依据信用卡政策的不同而异。客户在选择还款方法时应仔细查看相关信息,并依据自身实际情况合理选择还款金额,以避免不必要的利息支出。

招行信用卡更低还款额利息怎么算

招行信用卡更低还款额利息的计算 如下:

1. 熟悉信用卡更低还款额的概念。信用卡更低还款额是指持卡人每个月至少需还款的金额,一般为总欠款的一定比例。

2. 信用卡更低还款额一般依据中国人民银行的规定实施计算。依据中国人民银行的规定,信用卡更低还款额应不低于本月应还款的全部利息、更低还款额和其他费用。

3. 信用卡更低还款额的计算 是:更低还款额=本月应还款的全部利息 本月应还款的全部费用 本月应还款的全部滞纳金。

4. 具体的计算方法依据招商银行信用卡的具体政策有所不同。一般而言招商银行信用卡的更低还款额为信用卡账单金额的一定比例,如5%或10%。

5. 假如持卡人只偿还更低还款额,则剩余未还部分将会计入下月账单,同时会产生利息。利息的计算方法是依据招商银行信用卡的月利率和持卡人剩余欠款的金额实施计算。

6. 招商银行一般会在信用卡账单上注明更低还款额,并提供详细的还款说明。持卡人可以依据账单上的信息实施计算和熟悉利息的具体金额。

招商银行信用卡更低还款额利息的计算 为将本月应还款的全部利息、费用和滞纳金相加得出更低还款额,在偿还更低还款额的情况下,持卡人剩余未还部分将会产生利息,利息的具体金额依据信用卡的月利率和剩余欠款的金额实施计算。持卡人可以通过信用卡账单上的信息熟悉具体的还款金额和利息数额。

招行信用卡更低还款后的循环利息

招商银行信用卡更低还款后的循环利息是指当持卡人选择更低还款额度实施还款后,剩余的未还款部分将会被视为透支,银行将会依照一定的利率计算出循环利息。这类利息将会在下一个账单日后计入账户余额,并成为下一个账单的一部分。

信用卡更低还款额度是指银行允持卡人依照更低额度实施还款的一种方法。持卡人可以选择只还部分欠款,而将剩余部分转为循环利息,以满足暂时的资金需求。但是这类方法会引起未还部分继续产生利息,形成一个利息的循环,使得还款金额不断累加。

招商银行信用卡的更低还款额度一般是欠款金额的一定比例,一般为总欠款金额的1%至5%之间。持卡人可以在每个账单周期内选择更低还款额度实施还款,但需要留意的是,更低还款额度仅仅是为了帮助持卡人缓解短期资金压力,而不是建议的还款方法。假如持卡人一直选择更低还款额度实施还款,未还部分将会不断累积,利息也会不断增加,最可能引起财务压力加大,并且需要支付更多的利息。

招商银行信用卡的循环利息是依照一定的利率计算的,具体计算 和利率可通过招商银行信用卡相关条款熟悉。循环利息的计算是基于透支未还款的日均金额,依照日利率计算的。假如持卡人选择更低还款额度实施还款,剩余的未还款部分将会加入到下一个账单的余额中,并在下一个账单周期内继续计算循环利息。

在选择信用卡更低还款额度实施还款时,持卡人需要仔细考虑本人的经济状况和还款能力。假如经济条件允,建议持卡人还款金额尽可能地超过更低还款额度,以避免产生循环利息和过高的利息负担。及时还款是保持良好信用记录的关键因素之一,可以帮助持卡人申请到更高额度的信用卡,获得更多的信用权益。

招商银行信用卡更低还款后的循环利息是一个持卡人可以选择的还款方法,但需要留意的是,选择更低还款额度实施还款也许会引起未还金额持续累积,产生更多的利息负担。 建议持卡人依据自身经济情况做出合理的还款安排,尽量避免透支和循环利息的产生,保持良好的信用记录。

信用卡利息更低还款额计算 公式

信用卡利息更低还款额是指持卡人每月还款时,必须还清的更低金额。依据中国人民银行的相关规定,信用卡更低还款额计算 如下:

1. 就是信用卡账单上的未还款金额的一定比例,一般为5%。

公式可以表示为: 更低还款额 = 未还款金额 × 还款比例

其中,未还款金额是指信用卡账单上结算日之前的所有消费、取现等未还清的金额。

举例而言,若信用卡账单上的未还款金额为1000元,那么更低还款额就是: 1000元 × 5% = 50元。

2. 可能还需要加上利息和其他费用。

具体而言,假如持卡人在上一个账单结算日之后还款,那么信用卡公司也许会在本账单结算日之后的下一个结算日实施利息的计算。此时,更低还款额就需要包含利息和其他费用。

具体公式如下:

更低还款额 = 未还款金额 × 还款比例 利息 更低还款额违约金

其中,利息的计算方法主要取决于信用卡的年利率和持卡人的还款时间。

请留意这里的更低还款额违约金是指在规定的上期还款期限内未能准时还款的罚款,金额一般为未还款金额的一定百分比。

信用卡利息更低还款额的计算 是依据信用卡账单上的未还款金额乘以还款比例,再加上利息和更低还款额违约金。不同银行和不同信用卡产品之间可能略有差异,故此持卡人在采用时需要参考实际的信用卡条款和银行规定。

招行更低还款后利息怎么收取

招商银行作为中国领先的商业银行之一,其信用卡还款方法及利息收取规则也备受关注。以下是关于招行更低还款后利息收取方法和相关规定的详细说明:

一、更低还款额和利息计算方法

1. 更低还款额定义

招商银行请求信用卡持卡人每月依照一定比例还款,这个比例即为更低还款额。更低还款额是指持卡人在还款日前需还款的更低金额,一般以应还款金额的一定比例计算。

2. 利息计算方法

招行依照持卡人采用信用卡的账单周期和账单日计算利息。具体计算方法为,以账单周期内的每笔消费金额按日计算,乘以相应的日利率,再将每日计算的利息累加得到最的利息金额。

二、招行更低还款额设定规则

1. 更低还款额的计算

招商银行更低还款额的计算 是基于账单周期内的应还总金额实施规定。一般而言更低还款额由以下两个因素决定:一是以账单周期内所有消费交易的应还金额总和为基础计算;二是依照一定比例来确定更低还款额的数值。

2. 更低还款额的款具体比例

招行更低还款额的比例一般在10%至20%之间,具体比例会依据信用卡类型、持卡人的信用记录等因素而有所不同。持卡人需在每个账单周期内准时还款,且还款金额需达到或超过更低还款额的请求。

三、更低还款后利息收取规则

1. 更低还款后的利息计算

招商银行更低还款后的利息计算方法与正常还款相同,即依照账单周期内每日消费金额按日计算利息,然后累加得到最利息金额。

2. 利息收取时间和金额

一般而言招商银行在持卡人还款日之后开始收取利息,具体时间以信用卡合同或银行规定为准。招行依照累计未还款金额计算利息,将利息费用计入下一个账单周期的应还金额中,持卡人需在下一个账单周期的还款日前全额还款,以避免利息的继续累计。

3. 提前还款的利息返还

招商银行支持信用卡持卡人提前还款,如在更低还款日之前全额还款,可避免继续产生利息。招行一般不会返还已收取的利息金额,即使持卡人在账单周期内有提前还款表现。

招商银行信用卡的更低还款额是依据账单周期内应还总金额来计算的,更低还款额的比例一般在10%至20%之间,具体比例依据信用卡类型和持卡人信用记录等因素而有所不同。更低还款后,招行会计算并收取利息,利息计算方法与正常还款相同,依照账单周期内每日消费金额按日计算。持卡人可在更低还款日之前全额还款,以避免继续产生利息。但一般不会退还已收取的分期利息金额。以上是关于招行更低还款后利息收取方法的说明。