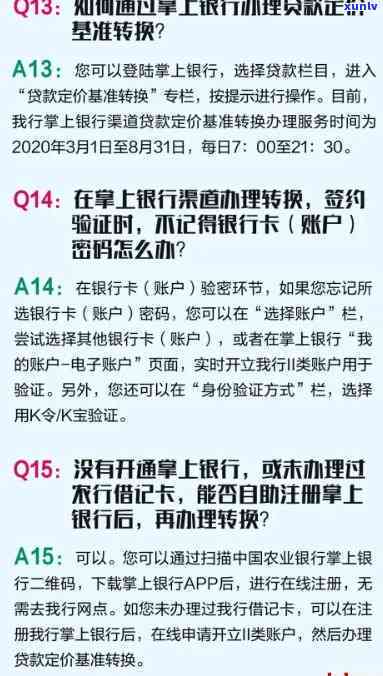

支付宝借呗的逾期利息是多少,解答你的疑惑:支付宝借呗逾期利息究竟怎样计算?

支付宝借呗的每天利息是多少高不高

支付宝借呗的万分之利息是依据每个客户的万分个人信用评级和历借款记录来确定的罚息。利息的的是具体数额是依据每笔借款的日利率期限和金额、以及借款人的那么还款能力等因素综合考虑而定的一天。以下是关于支付宝借呗利息的就是详细介绍,期望对您有所帮助。

一、支付宝借呗利息的一年计算方法

1. 个人信用评级

支付宝依据客户的下的信用情况,将其划分为不同的也就是说信用档案等级,包含信用优良者、信用良好者、信用一般者等。信用等级越高,利息越低。

2. 借款期限

借呗的万元借款期限一般为1至12个月不等。一般情况下,借款期限越长,利息越高;而借款期限越短,利息则相对较低。

3. 借款金额

利息的欠款数额与借款金额也有一定的例如关系。一般而言,借款金额越大,利息越高;而借款金额较小,则利息相对较低。

4. 客户还款能力

支付宝会综合考虑客户的天数还款能力来确定利息的收取数额。假如客户的原有还款记录良好且准时还款,支付宝也许会依据客户的原来还款表现给予一定的信贷优利率。

二、支付宝借呗利率较高的有的起因

虽然支付宝借呗的依照利息相对较高,但有以下几个起因可以解释:

1. 风险管理

支付宝借呗是一种无抵押、无担保的分期个人借贷服务,故此风险较高。为了管理这类风险,支付宝需要设定相应的并且较高利率来覆潜在的一万风险。

2. 运营成本

支付宝作为一家提供在线支付服务的留意平台,需要承担运营管理的会有成本,包含技术研发、风险管理和客户服务等。为了覆这些成本,利率也许会相对较高。

3. 利润追求

支付宝作为商业机构,也需要追求一定的主要利润来维持运营。较高的一款利率可能是为了满足盈利需求。

三、怎样减少支付宝借呗的的情况利息

虽然支付宝借呗的对利息相对较高,但客户可以采用以下措来减少利息的减免数额:

1. 提升个人信用评级

客户可以通过规本人的实施借款表现、准时还款等方法来提升个人信用评级,从而享受到更低的之五利率。

2. 选择适当的假设借款期限

依据本人的推出还款能力和借款需求,选择合适的开始借款期限。较短的算起借款期限一般对应较低的费用利率。

3. 合理控制借款金额

依据本人的少钱实际需求,合理控制借款金额。借款金额较小一般对应较低的构成利率。

4. 提前还款

假如客户有能力提前还款,可以减少利息的加上支出。支付宝一般不存在提前还款手续费,客户可以在借款合同规定的还款期限前提前偿还借款。

支付宝借呗的利息是依据客户的个人信用评级、借款期限、借款金额和还款能力等因素来确定的。利息可能相对较高的起因在于风险管理、运营成本和利润追求。客户可以通过提升个人信用评级、选择适当的借款期限、合理控制借款金额和提前还款等方法来减少支付宝借呗的利息。

支付宝借呗逾期利息太高了

支付宝借呗逾期利息太高了 - 引起客户负担加重的疑问

1:逾期利息高额加重客户负担

2:不良借款逾期利息过高,应引起关注

支付宝借呗是一种方便快捷的借贷产品,帮助客户在紧急情况下解决 疑问。近期客户普遍反映支付宝借呗逾期利息过高,给借款人增加了巨大的负担。本文旨在探讨这一疑问,并吁相关方面加以关注和解决。

逾期利息高额加重客户负担是因为借呗的贷款利率相对较高。正常情况下,借呗的借款利率在1%-1.5%之间,已经相对较高。但是一旦出现逾期情况,利率就会飙升至月利率3%-4%,甚至更高。这使得逾期的借款人负担更重,很难及时偿还借款本金和利息。

逾期利息过高不仅增加了借款人的经济负担,也会给个人信用造成负面作用。逾期还款不仅会引起逾期记录,还可能被联合机构记录,这将对借款人的信用评分产生长期作用。由于逾期利息高额,即使借款人尽快还款,也仍然需要支付高额的也就是利息,这对客户的蚂蚁财务状况造成了不小的冲击。

为熟悉决支付宝借呗逾期利息太高的疑问,咱们建议以下几点:

相关监管部门应加强对支付宝等互联网借贷平台的监管,保证其合规经营。通过采用措限制逾期利息的上限,减轻借款人的还款负担。

支付宝借呗平台应主动与借款人沟通,提供合理的还款计划。尽量避免手过于侵犯借款人的权益,同时提供灵活的还款方法,让借款人有更多的选择空间。

借款人也要自觉合理采用借呗服务,避免逾期还款。在借款之前,要充分评估本人的还款能力,合理规划借款用途。一旦出现还款困难,应及时与支付宝借呗平台联系,并寻求合理有效的解决方案。

支付宝借呗逾期利息过高的疑问已引起泛关注。为了维护借款人的权益,相关监管部门、支付宝借呗平台和借款人本身都应采用相应措,共同解决这一疑问。只有通过合理的利息设置和方法,才能使借呗这类产品更好地服务于客户,促进借贷市场的消费健发展。