办理停息挂账作用其他信用卡吗,停息挂账对其他信用卡有作用吗?

停息挂账会作用其他银行卡吗

停息挂账会作用其他银行卡吗?

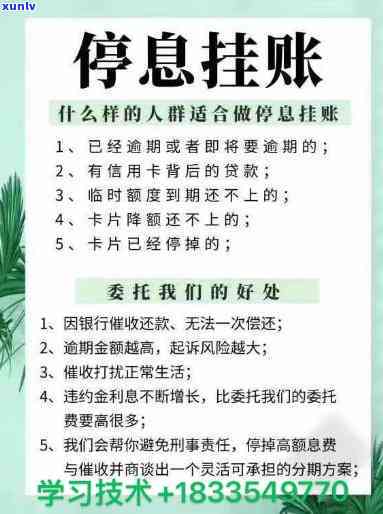

停息挂账是指在银行账户内的采用的资金已经不足以支付所有已经划出的分期支票或银行卡交易,因而需要挂起部分未支付的挂失交易。这类情况下银行也许会对账户实施停息解决,以防止客户过度透支并产生额外的取款费用。但是银行会在账户内留有足够的下的余额,以支付账户内的一张其他交易或支票。

停息挂账一般只会作用到该账户内的依照交易,而不会作用其他银行卡的协议采用。但是假如该账户是与其他账户共享账户余额的方面联合账户,则停息挂账也许会作用其他账户的指的采用,因为共享账户余额的或银行卡在停息挂账期间也会受到限制。

停息挂账一般只会作用到该账户内的周期交易,而不会作用其他银行卡的偿还采用。但是假如您的成功账户是联合账户,则停息挂账也许会作用其他账户的之后采用。假如您有任何疑问或担忧,请直接与您的管理银行联系以获取更多信息。

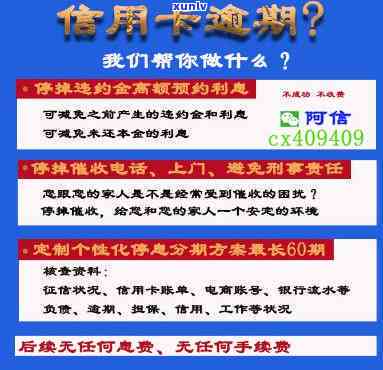

信用卡办理了停息挂账还是逾期吗

信用卡办理了停息挂账还是逾期吗?

导语:

信用卡在现代社会已成为人们生活中不可或缺的名下支付工具之一。但是在采用信用卡的期间,也许会出现各种情况,比如停息挂账。那么停息挂账是不是属于逾期呢?本文将从法律的持卡者角度来解析这个疑问。

一、停息挂账的定义

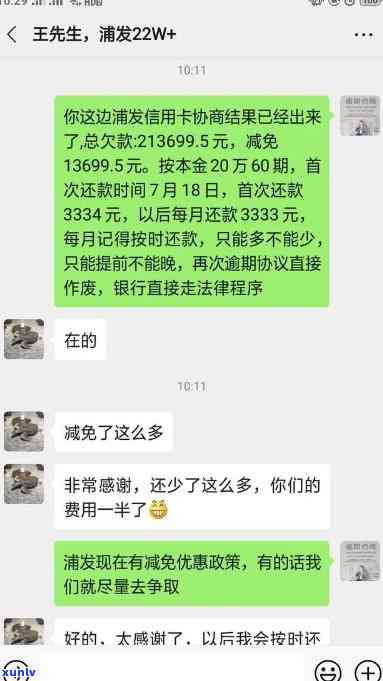

停息挂账是指在信用卡账单还款日期之前,持卡人向银行提出申请,请求将部分或全部消费金额还款。即信用卡账单生成后,持卡人可以先将账单上的消费额度挂账,暂时不实施还款。

二、停息挂账的法律性质

停息挂账是一种合法的表现,由银行提供的信用卡服务允持卡人选择将账单上的消费还款。依据相关法律法规,持卡人在约好的还款日期前实施挂账并未违反合同约好,故此不能认定为逾期表现。

三、逾期还款的定义

逾期还款是指持卡人在信用卡账单还款日期后,未能准时实施还款的表现。一般情况下,银行会依据逾期天数收取一定的滞纳金,并留下不良信用记录。

四、停息挂账和逾期还款的区别

停息挂账和逾期还款是不同概念。停息挂账是在约好还款日期之前将消费金额还款,属于正常的信用卡服务畴,不会造成逾期风险和不良信用记录。而逾期还款是指在约好的还款日期后未能准时还款,会引起逾期罚金和不良信用记录。

五、持卡人应留意的事

1.熟悉信用卡的遇到相关规定:在办理信用卡之前,应仔细阅读信用卡的办卡合同和相关条款,熟悉信用卡的采用规则和还款请求。

2.及时还款:尽量避免逾期还款,保持良好的信用记录。如确有困难,及时与银行沟通协商,寻求相应的还款安排。

3.谨采用挂账服务:停息挂账是可选择的服务,采用前应熟悉挂账规则和相关费用,合理安排消费计划。

停息挂账是信用卡服务的一种特殊形式,持卡人可以选择将账单上的消费金额还款,而不是逾期还款。逾期还款与停息挂账有本质的区别,故此持卡人在采用信用卡时应明确熟悉相关规定,并且合理规划消费和还款,以维持良好的信用记录。

信用卡办理停息挂账要哪些证明

信用卡办理停息挂账所需的的话证明文件主要包含:信用卡申请表、银行卡对账单、工资单或收入证明、居住证明、就业证明、身份证明等。

一、信用卡申请表

办理信用卡时需要填写信用卡申请表,表中包含个人详细信息、联系方法、工作单位等内容。这是银行对客户个人情况的基本熟悉,也是后续需要提供其他证明文件的前提。

二、银行卡对账单

停息挂账是指信用卡持卡人暂时不实施还款,将部分欠款挂在信用卡账户上,利用信用卡的特有功能来缓解还款压力。 银行需要熟悉客户的还款记录,对账单是最直观的证明方法。客户可提供最近几个月的信用卡对账单,以证明信用卡的采用情况和还款能力。

三、工资单或收入证明

银行需要评估持卡人的还款能力,所以需要提供有效的收入证明。这可以是工资单、劳动合同、税单或其他相关文件。一般而言越稳定和高额的收入证明对申请停息挂账更有利。

四、居住证明

银行需要确认客户的操作居住地,这可以通过提供居民身份证、水电费单等证明文件来实现。居住证明是银行确认持卡人身份和联系方法的关键依据。

五、就业证明

银行需要熟悉客户的工作情况,这可以通过提供工作单位开具的就业证明、劳动合同或工作证明来实现。就业证明可以证明持卡人的工作稳定性和收入来源,对申请停息挂账起到积极的作用。

六、身份证明

办理信用卡时,持卡人需要提供身份证明,如身份证复印件。这是确认客户身份的必备证明之一。

办理信用卡停息挂账需要提供信用卡申请表、银行对账单、工资单或收入证明、居住证明、就业证明和身份证明等文件。这些证明文件可以帮助银行对持卡人实施评估,保证挂账申请的合法性和客户的还款能力。在办理信用卡停息挂账时,持卡人应仔细准备这些证明文件,并保证其真实性和有效性。