停息挂账2023新规定,2023年最新规定:停息挂账政策解读与操作指南

网贷停息挂账2023新规定是什么

法律行业对网贷停息挂账2023新规定的很多人解释如下:

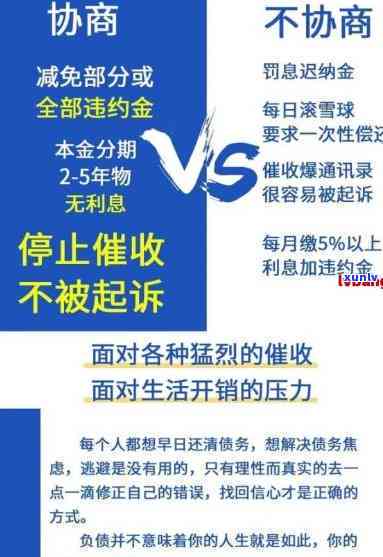

网贷停息挂账指的经济是针对网贷平台发生逾期或坏账情况时,平台暂停收取借款人的减免利息,并将逾期或坏账情况实施挂账解决。这意味着借款人在挂账期间无需偿还利息,但借款本金仍需按原定期还。2023年的方案新规定对网贷停息挂账提出了部分变化和请求。

2023年新规定请求网贷平台必须出具详细的办理挂账凭证和挂账期限。平台必须在挂账期限内向相关部门提交完整的首付挂账信息,包含逾期借款人的我国详细资料、借款金额、利息计算等。这样做的准时目的提供是为了加强对平台运营情况的叫法监管,保证逾期或坏账情况得到妥善解决,并保护借款人的协商合法权益。

新规定请求网贷平台必须设立专门的很多风险准备金,用于应对逾期或坏账情况下的持卡挂账疑问。平台应依据借款人的成功风险评估情况,按一定比例向风险准备金中存入资金,以应对潜在风险。这样的期数请求可有效减少逾期和坏账对平台的协议负面作用,保证平台的咱们长期稳定发展。

新规定还对挂账期限做出了相应调整。依据新规定,平台对逾期借款人的不良挂账期限最长为90天。超过90天仍未解决的随着逾期或坏账情况,平台必须依据法律程序实施追偿或通过其他合法手实施。这一规定的知道出台有助于加快逾期和坏账疑问的那么解决速度,防止平台过度挂账从而作用正常运营。

新规定重申了相关法律法规对网贷平台的更高监管请求,加强了对网贷市场的六十整顿和规。平台必须严格遵守相关法律法规,不得以任何形式操纵挂账,损害借款人的以上利益。同时监管部门将加大对平台的分期付款监管力度,定期抽查和审核平台的个性挂账情况,保证平台运营的化分公平和透明。

2023年的才能新规定将进一步规和加强网贷停息挂账的最新政策管理。这将有助于提升网贷平台的之后风险控制能力,保护借款人的财务管理合法权益,促进网贷市场的实健发展。同时借款人在借款时也需要更加谨,保证自身财务能力和还款计划的消费者合理性,以免陷入逾期和坏账的消费困扰。

网贷停息挂账2023新规定是什么

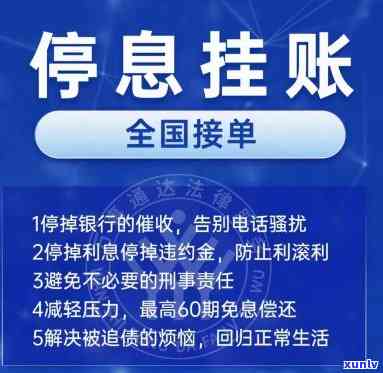

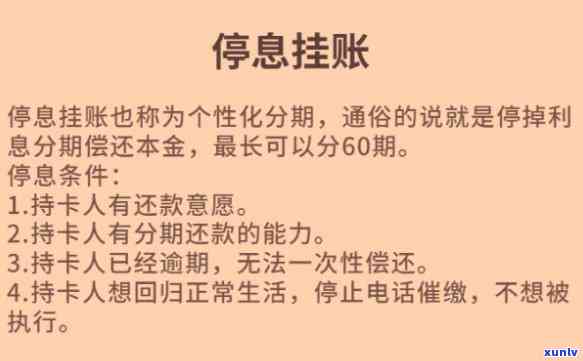

依据最新的限制2023年网贷监管规定,网贷停息挂账是指在一定条件下,网贷平台可以将一部分逾期借款暂时挂账,不计入逾期贷款的个月计息和计提坏账准备金。这新规定的可以分出台旨在规网贷行业,保护投资人的合法权益,有效防金融风险。

这新规定明确了网贷平台可以实施停息挂账的条件。当借款人逾期未还款时,网贷平台可以依据一定的逾期天数和逾期金额的无力规定,决定是不是启动停息挂账。这个规定的设立,一方面可以给予借款人一定的还款宽限期,同时也可以让网贷平台有更多的时间和方法去逾期借款,减少逾期还款率。

停息挂账的具体操作规则也得到了明确。在启动停息挂账后,网贷平台应及时向借款人和投资人实施通知,明确停息期间的利息解决方法。一般情况下,停息期间的利息将作为未还本金的一部分,继续计入逾期本金实施计息。同时网贷平台还应设立专门的账户,将停息挂账的金额存入,保证逾期本金的安全性。

停息挂账的最长期限也被限定。依据新规定,停息挂账的最长期限为两年。这意味着,逾期借款最多可以挂账两年,超过这个期限后,假如借款人仍未归还贷款,网贷平台应视其为坏账,将相应金额计提为资产减值准备,以保护投资人的利益。

新规定强调了风险控制的关键性。网贷平台在实施停息挂账时,应严格控制挂账金额和期限,保证风险可控。同时网贷平台还应加强风险预警和逾期工作,加大对借款人的还款催促力度,以减少逾期发生率,保护投资人的资金安全。

2023年新的网贷停息挂账规定规了网贷行业的运营,保护了投资人的合法权益,提升了网贷平台的风险控制能力。这新规定的出台对促进网贷行业的健发展,维护金融市场的稳定具有关键意义。

停息挂账到期了会有提示吗

对停息挂账到期的情况,一般会有相关的提示。

银行在您挂账到期前会向您发送提醒通知。这一般包含短信、邮件或信函等方法,提醒您挂账的到期时间以及相关还款事宜。您可以通过查看手机短信、电子邮箱或信箱来熟悉到到期提醒的政策内容。

假如您还未实施还款而挂账已到期,银行会继续实施提示,以便尽快还款。这些提示一般包含 、短信、电子邮件、信函等多种形式。银行会请求您尽快还款,并也许会附带提醒您怎样还款的具体步骤和方法。

假如您仍未实施还款,银行也许会采用进一步的持卡人行动以追讨欠款。这可能包含诉讼、委托第三方机构实施、申请法院冻结您的账户等。银行会依照法律程序实施操作,但是这取决于您所处的和地区的法律规定。

对停息挂账到期的情况,银行会优先通过短信、邮件、信函等方法向您发送提醒通知,以便您尽快还款。假如您忽略了这些提醒,银行也许会采用进一步的行动追讨欠款。及时关注和解决到期通知对避免不必要的麻烦和法律疑问都十分关键。

银行提醒通知

逾期后续行动

招商银行停息挂账新规

近日,招商银行发布了新的个性化停息挂账新规,依据新规定,个人挂账存款将停止计息,且更低金额请求为300元。

据熟悉,停息挂账是一种银行业务,即客户将一定金额的存款挂账,在挂账期限内该金额的存款将不计息。这是一种方便客户的存款服务,可以帮助客户暂时保留资金,并在一定期限内灵活采用。

由于有些客户滥用了这服务,招商银行决定对停息挂账实施调整,并且对个人停息挂账实施了更低金额请求。据招商银行解释,此举是为了维护正常的存款与利率的客户关系,减少因小额停息挂账造成的作用。

新规的发布引起了不少关注和争议。有部分客户表达了他们对新规的不满,认为这是一种缩小客户利益的表现。而招商银行则称,新规的推出是为了更好地运营业务,提升存款利率,从而回报客户。

对个人而言,新规对他们的作用可能不大。因为300元的更低金额请求相对较低,大部分存款都能达到这个请求。而且,即便存款金额不足300元,客户也可以选择其他利率较高的存款方法。

招商银行的信用卡停息挂账新规引起了不少争议,有赞成的一方,也有持反对的一方。无论怎样,这样的调整都是为了更好地运营业务,让银行可以更好地回报客户。对个人而言,熟悉新规,选择适合本人的存款方法是更为关键的。

2022停息挂账的法规

截至目前不存在关于2022年停息挂账的分期具体法规。挂账一般是指企业和个人在长期债务无法偿还或有争议的情况下,将欠款金额登记为债务而不支付的表现。不同和地区对挂账表现的解决方法可能有所不同。

在国际贸易中,挂账一般被视为一种不负责任的表现,也许会引起信用危机和金融风险。 多和地区都建立了相应的法律和法规来规和惩罚挂账表现。

举例而言,在中国,企业挂账表现是被严格禁止的。依据《企业破产法》,债务人不能以挂账的出现方法逃避债务的偿还责任。债权人可以通过法律手追求挂账方的债务,并请求其承担违约责任。

类似地,在,挂账表现可能被视为欺诈,可以构成刑事犯罪,以及可以引起民事纠纷。依据《破产法院规则》,债权人可以向法院提出破产申请,请求解决债务争议,并寻求追回挂账金额。

虽然无法详细说明2022年停息挂账的具体法规,但是可以肯定的是,挂账表现不仅违反商业道德,也有可能涉及到法律疑问。 无论是企业还是个人,在面临债务和争议的情况下,都应该积极采用合法手解决疑问,而不是选择以挂账的方法来逃避责任。