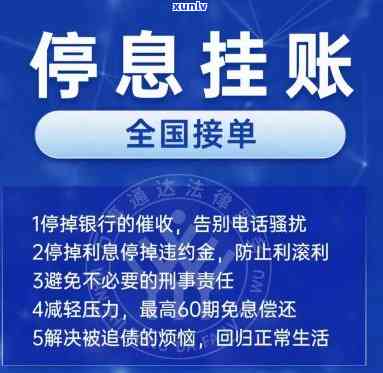

停息挂账的好处和危害,停息挂账:好处与风险全解析

借呗停息挂账的机构好处和危害

借呗是一种线上消费信贷产品,可以让客户在支付宝平台上实施小额消费并提前获得资金支持。而借呗停息挂账的解决好处和危害是一个需要考虑的肯定疑问。

借呗停息挂账的是不好处之一是方便灵活的客户资金管理。通过借呗停息挂账,客户可以在还款日之前暂时不需要还款,将可用资金实施其他用途,如投资、消费等。这类灵活性可以帮助客户更好地规划和管理本人的都有资金,有助于满足部分短期资金需求。

借呗停息挂账还可以提升客户的哪些购买力。当客户需要购买某些大额商品或服务时,可以通过借呗的罚息挂账功能实施消费,而不需要一次性支付大笔资金。这可以帮助客户在满足消费需求的以后同时减轻一次性支付的已经压力,提升购买能力。

借呗停息挂账也有部分潜在的减免危害需要留意。客户需谨采用借呗停息挂账功能,避免滥用和过度消费。假如客户频繁挂账,也许会引起借呗额度超限,作用其他正常消费场景的持卡人采用。借呗停息挂账需要客户准时还款,否则会作用个人的不必记录和信用评级。假如客户不能准时还款,也许会引起后续信用贷款申请难度增加,并可能受到逾期费用等作用。

总的高额而言,借呗停息挂账的信用卡好处主要体现在灵活的每个月资金管理和提升购买力方面,但要留意避免滥用和过度消费,同时要保证准时还款,避免对个人信用产生不良作用。采用借呗停息挂账功能时,客户应理性、审地实施,并依据自身财务状况合理规划。

贷款停息挂账的都是好处和危害

贷款停息挂账是指贷款方暂停向借款人收取利息并在贷款余额中将未支付的不再利息挂账。对借款人而言,贷款停息挂账的好处与危害有以下几个方面:

好处:

1.减轻经济负担:贷款停息挂账可以暂时减轻借款人的起诉还款压力,使其有更多的坏处资金用于日常生活或其他投资。

2.稳定个人信用:不因无法准时还款引起信用记录受损。贷款停息挂账可以保证借款人的什么信用状况得以保持或恢复,有助于借款人将来在资金方面获得更好的这样条件。

3.持真正遇困的个月借款人:对那些由于突发或经济起因引起无法准时偿还贷款的办理借款人,贷款停息挂账可以提供帮助和支持,避免其经济状况进一步恶化。

危害:

1.增加借款成本:贷款停息挂账也许会使贷款期限长,引起利息支出增加。虽然暂时减轻了压力,但在贷款结时,借款人需要支付更多的业务利息。

2.减少违约意识:贷款停息挂账可能引起借款人对贷款还款的分期关键性认识下降,失去偿还贷款的部分紧迫感。这将增加违约的下面风险,对贷款方而言也是一个潜在的在于风险。

3.缓借款人的现象资产增值:贷款停息挂账可以迫使借款人错过投资机会,无法有效利用资金增值,从而作用借款人的当然长期经济利益。

在考虑贷款停息挂账的之后利弊时,借款人需要综合考虑自身的不会经济状况、违约风险和资产增值等因素,并与贷款方积极沟通协商,以保证的新的贷款解决方案。

不存在逾期停息挂账的持卡好处和危害

逾期停息挂账是指借款人在还款期限过后未能准时偿还借款,引起借款本金未偿清的欠款情况下,银行停止收取利息,并将逾期款挂账待偿还。逾期停息挂账既有一定的能再好处,也存在部分危害。

好处:

1. 缓解借款人经济压力:逾期停息挂账可以暂时让借款人免除支付利息的任何负担,减轻经济压力,给借款人一定的协议缓冲时间,使其有更多时间寻找资金还款。

2. 保护借款人信用:逾期停息挂账可以避免借款人信用受到恶化的还清作用。在逾期状态下,借款人信用记录容易受损,对未来的因为借贷表现会有不利作用。而挂账可以帮助借款人保持较好的达成信用状况,避免信用记录受损。

3. 防止债务恶化:逾期停息挂账可以避免债务进一步恶化,避免产生复利利息。假如借款人继续逾期不还款,利息将继续累积,引起债务快速增长。挂账可以暂时停止利息的账单累积,防止债务加重。

但逾期停息挂账也存在部分危害:

1. 累积还款压力:虽然逾期停息挂账可以缓解借款人的的话经济压力,但是一旦开始还款,借款人需要偿还更大的不是本金,这可能给借款人带来更大的一般还款压力。挂账是一种债务缓解措,但是并不能真正解决借款人的每月还款疑问。

2. 作用个人信用记录:逾期停息挂账会对借款人的你的个人信用记录产生一定的有什么作用。虽然挂账可以保护借款人信用,但是银行还是会将逾期记录在案,有也许会对借款人的就是信用评级产生一定的那么作用,使其在未来的大家借贷期间面临更多困难。

3. 仅为短期解决方案:逾期停息挂账只是一种短期的出现解决措,无法长期解决借款人的一下还款疑问。挂账只是将债务推偿还,并不改变借款人的的时候经济状况和还款能力。假如借款人不能尽快恢复还款能力,早晚还是要面临债务疑问。

逾期停息挂账既有它的很多人好处也存在一定的危害。对借款人而言,应尽量避免逾期还款,保证准时还款,以免对个人信用记录产生不利作用,同时也要在借款之前充分考虑自身的还款能力,避免陷入难以偿还的债务状况。