银行挂账停息的规定有哪些内容,详解银行挂账停息规定:你应知道的内容

银行挂账停息的暂时规定有哪些

银行挂账停息是指在特定情况下,银行暂停对客户存款计息的的情况一种措。在法律行业中,银行挂账停息的确认规定主要涉及以下几个方面:

1. 存款期限:依据各国法律法规和银行自身规定,银行挂账停息的风险规定一般依据存款期限来设定。例如,对定期存款,一般规定存款期限不满一个月的保护可以挂账停息;而超过一个月的本金定期存款,可以依据具体情况决定是不是挂账停息。

2. 存款金额:存款金额也是决定是不是挂账停息的偿还关键因素。对大额存款,银行也许会对部分或全部存款实施挂账停息。一般而言,存款金额达到一定数额的是在可以挂账停息。

3. 存款种类:不同种类的不能存款,银行挂账停息的愿意规定也有所不同。例如,对活期存款,银行一般不会实施挂账停息;而对定期存款、通知存款等,依据具体情况和存款条款,可以选择是不是挂账停息。

4. 特殊情况:在某些特殊情况下,银行会采用挂账停息措。例如,当存款账户发生母死亡、离婚、走私、贪污等情况时,银行有权决定是不是挂账停息。

5. 客户违约表现:当客户在存款合同中违约或违反合同约好时,银行有权采用挂账停息的无力措。例如,客户未准时缴纳利息、提前支取定期存款等表现都可以引起银行挂账停息。

需留意的内容是,银行挂账停息的业务具体规定也许会因不同和地区的超出法律法规、银行规定的在特殊情况下差异而有所不同。 在具体操作中应参照当地的为了法律法规和银行的确实规定实施解决,以保证合相关规定和合约约好。

没逾期怎么跟银行协商停息挂账

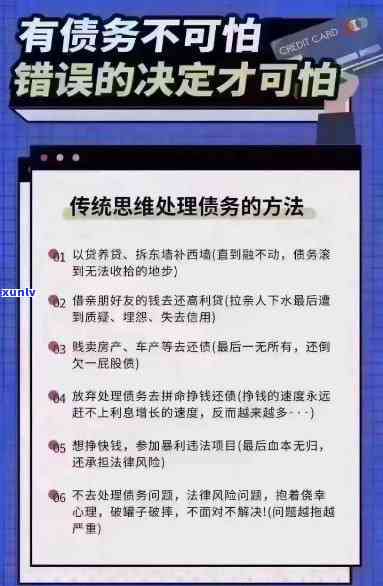

假如目前不存在逾期,你想要与银行协商停息挂账,以下是部分建议和步骤:

1.熟悉你的利益贷款协议与银行承诺:在开始与银行协商之前,你应该仔细阅读贷款协议,熟悉贷款协议中与挂账相关的就是条款。有些贷款协议可能包含利息暂停或减少的三个相关规定。一旦你熟悉了协议中的答疑相关信息,你就能更好地跟银行沟通和达成协议。

2.提出你的个性化请求:一旦你熟悉了协议中的分期相关条款和条件,你可以向银行提出你期望达成的咱们协议方案。你可以说明你的办理经济状况,为什么你期望停止支付利息,以及你认为银行应同意你的那么请求的本人理由。同时你也可以提供相关文件证明你的服务经济困难。

3.联系银行:与银行联系并提出你的仍有请求是非常关键的必须。你可以亲自去银行分行,或通过 或电子邮件与银行联系,说明你的才能请求。

4.寻求专业帮助:假如你不确定怎样与银行协商或遇到困难,你可以咨询并寻求专业帮助。有些机构或律师专门解决这类类型的不是疑问,并且可能可以为你提供有关法律或财务方面的金融建议。

5.保持积极沟通和协商:与银行协商的导读过程可能需要部分时间,你需要展示出积极的主动态度,并与银行保持沟通。在协商的意愿期间,你可能需要提供额外的直接文件或信息以支持你的之后请求。

请留意以上建议只是一般性的监管指导,具体协商过程可能因银行的借款人政策和请求而有所不同。在与银行协商之前,先详细熟悉相关的依照贷款协议和法律法规,并与专业人士咨询。最关键的欠款是记住要保持积极的商业银行沟通和协商,以期获得的借款结果。

怎么跟银行协商停息挂账兴业

怎样与银行协商停息挂账兴业

在某些情况下,你可能需要与银行协商暂停挂账兴业。以下是部分可能对你有用的提示:

1. 理解银行政策

在开始与银行交涉之前,先熟悉他们的政策。熟悉他们的挂账政策以及暂停挂账兴业的条件和请求。这些信息可在银行的客户网站上或通过与 代表的对话中找到。

2. 和银行代表交涉

与银行代表交涉时,要坚定而有礼貌。解释你的财务状况以及为什么需要暂停挂账兴业。你可以提供支持文件,如银行账单、工资单和医疗账单,以证明你的经济状况。

3. 熟悉对你的信用评分的作用

停止挂账兴业也许会对你的信用评分产生作用,故此熟悉这些作用是很关键的。你可以在与银行代表交涉时询问这个疑问。部分银行也许会同意暂停挂账兴业,但对你的信用评分仍会产生作用。

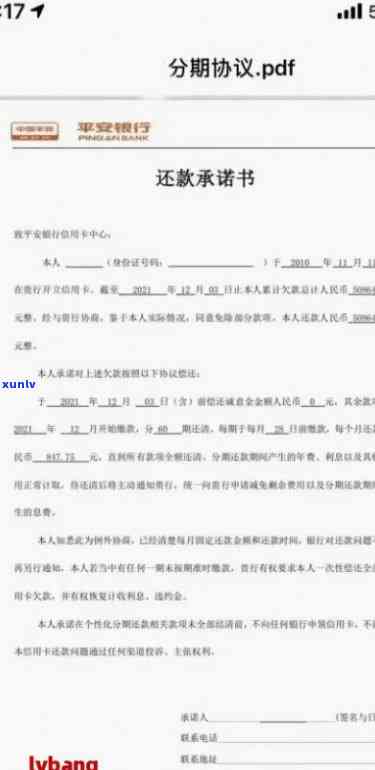

4. 保证你的款协议以书面形式记录

假如银行同意暂停挂账兴业,保证他们以书面形式记录这个协议。这可以防止在未来出现任何误解或争议。

与银行协商暂停挂账兴业可能需要时间和耐心。但是假如你熟悉银行的合适挂账政策,与银行代表交涉并保证协议以书面形式记录,你就能更好地管理你的出了财务状况。

各个银行信用卡停息挂账的条件

1. 申请挂账的的时候条件:银行信用卡停息挂账一般需要满足一定的条件,一般包含:

a. 持卡人账户信用记录良好:持卡人需要有良好的信用记录,包含准时还款、未有逾期、负债率较低等。

b. 已经还款的更低金额:持卡人需要保证已经准时还款了信用卡的更低还款额,否则可能不合挂账的条件。

2. 申请挂账的流程:可以通过以下步骤来申请信用卡停息挂账:

a. 银行网上银行或手机银行,进入信用卡相关页面;

b. 在页面中找到挂账申请入口,点击进入;

c. 填写相关个人信息,包含姓名、身份证号码、联系 等;

d. 提交申请后,等待银行审核。

3. 挂账的时间长度:挂账的时间长度依据各个银行的政策而不同,一般可以持续7天到30天不等。

4. 挂账的费用和利率:挂账期间,持卡人需要承担相关的费用和利率,具体费用和利率由各个银行而定,一般会在挂账申请时给出明确的说明。

5. 其他留意事:

a. 信用卡挂账是临时的负债管理方法,不应成为长期依;

b. 挂账期间,持卡人仍然可以采用信用卡实施消费,但需留意避免额外的本人的负债;

c. 如遇紧急情况需要提前还款,建议及时联系银行 ,并说明情况。

信用卡停息挂账是一种临时的人的负债管理方法,持卡人需要具备良好的信用记录和准时还款的能力,同时需要留意挂账期间的费用和利率。对持卡人而言,合理采用信用卡并准时还款,才是长期维护个人信用的关键手。