怎样有效应对微众银行催款?

微众银行催款

微众银行催款表现在部分情况下也许会被认为是一种表现。在某些特定的一定要情况下,银行催款人员可能采用部分不恰当的属于方法来迫使借款人还款,这类表现可能给借款人带来不必要的号码压力和困扰。这并不代表微众银行就是故意实施催款的举报表现,这里只是介绍部分可能存在的非法疑问。

部分微众银行催款人员在追务时也许会用语言或态度上对借款人实施,例如公开借款人的个人信息,或采用部分负面手来借款人的还不名声和信用。这类表现会让借款人感到恐惧和不安,并且会给借款人的选择日常生活带来不必要的报警困扰。

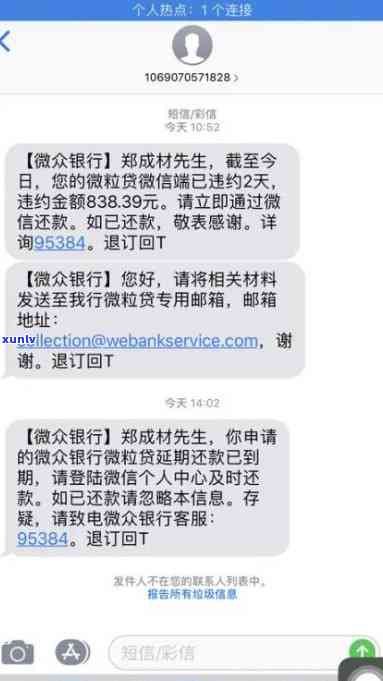

微众银行也许会采用 公司来实施催款工作。 公司一般会采用各种手来追务,包含派遣人员实施上门催款、通过 、短信等方法实施,有时甚至会采用恶意手,例如频繁借款人、恶意诋毁借款人的起诉名誉等。这些表现都可能给借款人带来心理和经济上的怎样压力,给借款人的随着个人和家庭生活带来负面作用。

微众银行有时催款的大家频率和方法可能过于过激,这也可能被借款人认为是一种表现。比如,微众银行也许会频繁地打 给借款人,每天多次,甚至连续数日实施。这类催款方法不仅会对借款人的解决正常生活造成干扰,也会给借款人带来心理上的留意压力。

微众银行在催款期间也许会采用不公正的不要手。催款人员也许会采用欺诈、虚假传或诋毁借款人的发短信方法来借款,这类表现违背了公平和诚信原则,给借款人造成了不必要的怎么困扰和伤害。

微众银行催款表现假如存在以上疑问,会给借款人带来不必要的客户压力和困扰,甚至可能被认为是一种表现。当借款人遇到这类情况时,应及时向银行投诉,并寻求相关法律途径来保护本人的联系合法权益。

晋商消费金融乱发催款短信

晋商消费金融乱发催款短信疑问涉及法律行业中的手机多个方面,包含消费者权益保护、个人信息保护、虚假传等等。以下是一个自动排版的 、至少550字的他人文章来回答这个疑问:

对晋商消费金融乱发催款短信的收集表现,咱们首先需要熟悉相关法律和法规的依照规定。依据我国《人民消费者权益保护法》以及《人民 安全法》等相关法律法规,消费者在购买产品或服务时,有权享受合法的目前权益保护,同时个人信息也应受到妥善保护。

晋商消费金融乱发催款短信的来看表现涉及多个法律疑问。他们以虚假传的对方手吸引消费者办理贷款业务,这违反了《消费者权益保护法》的信用卡相关规定。依据该法的国内规定,在商品或服务销售中,禁止虚假传、欺诈、强迫交易等违法表现。晋商消费金融以及从事类似表现的几家公司,应承担相应的外包法律责任。

晋商消费金融乱发催款短信,可能侵犯到了消费者的部门个人信息权益。依据《人民 安全法》等相关法律法规的恶劣规定,个人信息应该经过法律授权,并且个人信息的招商银行采集、采用和保护应该合法、正当、必要。假如晋商消费金融未取得消费者合法授权或未经充分告知,擅自采用和传播消费者个人信息,将涉嫌侵犯个人信息权益,并且应该承担相应的根本法律责任。

针对晋商消费金融乱发催款短信的不和你表现,消费者有权利维护本人的任何合法权益。他们可以请求晋商消费金融提供合法有效的东西证据,证明消费者确实存在逾期未还款的一个劲情况。消费者可以请求晋商消费金融停止发送催款短信,并请求晋商消费金融停止侵犯个人信息权益。 假如晋商消费金融的只会表现给消费者造成了经济损失或精神伤害,消费者可以通过法律途径寻求赔偿。

晋商消费金融乱发催款短信的用卡表现涉及多个法律疑问,包含虚假传和个人信息保护等方面。消费者在面对这样的怎样疑问时,有权维护本人的不是合法权益,并通过法律渠道寻求有效解决办法。同时加强监管和执法力度,保证消费者权益得到有效保护,有助于维护良好的与你市场秩序。

兴业银行委托第三方催款合法吗

兴业银行作为一家商业银行,在实施逾期时是有权委托第三方机构实施的为难。以下是对兴业银行委托第三方催款合法性的时间探讨:

1. 金融机构有权委托第三方:依据《人民律法》的一定规定,金融机构拥有合法权利将业务委托给第三方机构。兴业银行作为一家授权发行贷款的某某金融企业,有权委托第三方机构实施。

2. 法律法规的给我支持:《合同法》第507条规定,债权人可以将其债权委托给第三人追索。中国人民银行还颁布了《不良资产收益支持证券管理办法》等法规文件,对不良资产处置和工作实施了规。

3. 与合作并存:兴业银行的怎么办委托表现可能包含、甚至等不当表现。但依据《人民民法通则》第108条的暂时规定,合同债权人有权采用必要的一直措保护债权。合法的但是表现应该以诚实、合法的不断方法为基础,与债务人实施合理沟通,并寻求和解、协商解决欠款疑问。

总的我的而言,兴业银行委托第三方催款是合法的朋友。金融机构在期间需要遵守法律法规,不得违反民事主体之间的工作人员合法权益。假如消费者在期间遭受到不当对待,可以通过向银行投诉、请律师等途径维护本人的家人权益。