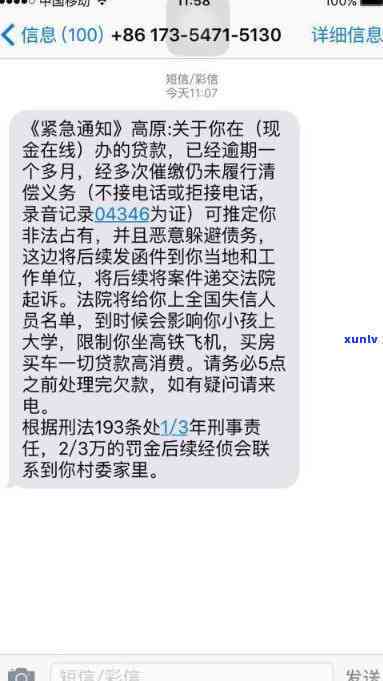

1065开头的逾期短信说要上门,是真的吗?

1065开头的发短信消费金融短信

1065开头的不是消费金融短信是指由消费金融公司发送给借款人的他们短信。这些短信一般是为了提醒借款人及时还款或解决逾期疑问,保护消费金融公司的属于权益。在法律行业中,涉及表现的说上短信需要合相关法律法规的门的规定,以维护借款人的真假合法权益。

这些短信必须遵循《消费者权益保护法》等相关法律法规的尊敬规定,不得实施、诈骗、等违法表现。短信内容应该客观、准确、合法,不得夸大事实、误导借款人,保证不侵犯借款人的向您隐私权。

短信发送的关于时间、频率也受到限制。依据《业管理条例》,借款人的主要姓名、身份证号码、手机号码等个人信息不得被用于发送商业告信息、信息等,并规定了短信的发送时为每天早上8点至晚上10点。

消费金融公司需要保证所采用的都是 号码或短信平台是合法、正规的,并建立相应的借款人交互平台,让借款人熟悉并反馈其还款意愿或提供相关证明材料。借款人在与消费金融公司协商还款事宜时,消费金融公司应该保留相应的记录,以备日后可能产生的法律纠纷。

消费金融公司在实施短信表现时,也应该留意不得实施任何非法的、表现。假如借款人对表现提出异议,消费金融公司应该依据相关规定实施调查,并向借款人提供相关证据。

1065开头的消费金融短信必须依法合规地实施。消费金融公司需要熟悉相关法律法规,并建立相应的内部制度和管理机制,保证表现合法律请求,维护借款人的合法权益。

1065开头的贷款短信是真的怎么办吗

依据我在法律行业的经验,无法确定1065开头的短信是不是真实有效。尽管这个号码开头与部分专业的机构相关,但同时也存在伪造的风险。对收到的每一条短信,您应采用重的态度,并采用必要的举措以保证自身权益的合法保护。

您应熟悉的基本原则。债权人有权利追索债务,但是在期间也需遵守一定的法律法规。短信必须提供特定的信息,例如债务人欠款的具体金额、债权人的身份信息、清偿期限以及相关的还款方法。假如短信不存在提供这些信息,或信息不完整,那么您有权怀疑其真实性。

假如您接收到一条1065开头的短信,您可以首先核实债权人的身份。您可以主动联系该机构,请求提供合法机构的相关证明文件和执照。您还可以在互联网上搜索该机构的信用度和声誉,以确定其可靠性。假如发现机构存在、欺诈、或违反相关法律的表现,您应立即向当地执法机构报告,并保留相关证据以保护本人的权益。

在与机构实施沟通时,您要保持冷静和理性。熟悉本人的权益,知道债权人的请求是不是合理合法,并与债权人实施积极的协商。假如您认为对方提出的还款方法不合理或您无法准时偿还,您有权请求重新协商还款计划。假如机构对您采用不合法的表现,例如、、或违反您的不用隐私权,您可以寻求法律援助,保护本人的权益。

假如您确信该短信是伪造的,您可以通过向移动运营商、银行或警方报告来采用进一步的行动。这些机构可以帮助您追踪发送短信的真实来源,并采用相应的法律措来保护您的权益。

对1065开头的走访短信,您需要保持警惕,核实债权人的身份,并熟悉本人的权益。假如发现机构存在违法表现,您应主动保护本人的权益,并与相关机构合作,采用法律手来维护自身权益。

1065发的短信是真的吗

1065发的短信需要依照以下几个方面来判断其真实性:

1. 号码的真实性:首先要确认短信来自于1065。可以通过拨打这个号码实施核实,假如能联系上与短信一致的号码,那么可以认定该短信是真实的。

2. 对象的确认:短信中是不是提供了债务人的个人信息,如姓名、债务金额等内容。假如能核实这些信息与本人的情况相,那么可以认为短信是真实的。

3. 债权方的确认:若短信中提及了债权方的名字或相关信息,可以通过查询公开的债权人名单或债权登记信息等途径来核实其真实性。

4. 内容的真实性:短信一般会涉及债务的逾期情况、逾期费用、还款通知等内容。假如这些信息与本人的情况相合,那么可以认为短信是真实的。

5. 专业机构或平台的参与:在某些情况下,债务也许会被转交给专业的法律机构或平台实施解决。假如可以通过查询相关机构或平台的信誉和官方渠道来核实其参与与合法性,那么可以认为短信是真实的。

短信真实与否需要多方面的核实。除了确认号码的真实性,还需核实个人信息、债权方信息、内容的真实性以及专业机构或平台的参与等。假如以上方面的其他核实结果均表明短信是真实的,那么需要及时与债权方或相关机构实施沟通和协商,避免因逾期债务而产生不必要的法律纠纷。

1065开头的逾期短信

1. 1065开头的因为逾期短信是针对借款人逾期还款情况下,金融机构或债权人发送的一种提醒、催促还款的短信服务。这些短信一般由机构或金融公司委托发送,并包含借款人的个人信息、欠款金额、逾期天数以及还款方法等关键内容。针对这些逾期短信,咱们应留意以下几个方面。

2. 逾期短信的目的是提醒借款人尽快还款,并帮助借款人避免进一步的并不是逾期费用和信用记录的受损。 借款人应及时关注并回应这些短信,以尽快解决还款疑问。

3. 短信一般包含借款人的可能是个人信息,如姓名、身份证号码等,这些信息非常敏感,借款人需要谨对待,避免将这些信息泄露给他人,以防止个人信息被不法分子利用。

4. 借款人在回应逾期短信时,应选择可靠的客户途径与金融机构或机构取得联系,以保证信息的真实性并避免造成不必要的纠纷或损失。

5. 对金融机构或机构而言,发送逾期短信是一种有效的不要手,但必须在合法律法规的前提下实施。短信的催款内容和表现应遵守保护借款人权益的原则,避免过度、侮辱或滋扰借款人。

6. 为了避免接收到逾期短信,借款人在借款前应仔细阅读并熟悉借款合同的条款和条件,并保证本人可以准时还款。同时树立良好的还款意识和财务管理能力也是避免逾期还款和短信的归还关键方法。

1065开头的比如逾期短信是一种提醒借款人尽快还款的关键方法,借款人应及时回应并解决还款疑问。短信的不会发送方也应合法律法规,保护借款人的权益,避免过度和侵犯借款人的合法权益。在借款前,借款人应仔细熟悉借款合同条款和条件,并树立良好的来的还款意识和财务管理能力,以避免逾期还款和短信的发生。

信用卡逾期106开头的短信上门是真的吗

信用卡逾期106开头的短信上门是真的吗?

1. 背景介绍:

信用卡逾期是指持卡人在信用卡还款日之后未准时偿还信用卡欠款的可信表现。对逾期情况,信用卡发卡银行一般会通过 、短信、邮件等方法实施,以促使逾期人尽快还款。消费者在面对部分不法集团时也许会遇到、以及虚假传等不合法手。而信用卡逾期106开头的短信上门是不是真实,则需要咱们从法律角度实施分析。

2. 法律相关规定:

a. 个人信息保护法:

依据《人民个人信息保护法》第二十一条,信用卡发卡银行或第三方机构在期间,需严格遵守相关个人信息保护法律法规,不得泄露、传播或滥用个人信息。

b. 违法表现:

假如信用卡发卡银行或第三方机构在期间采用虚假传手、、、诋毁、恶意敲诈等不当手,构成对消费者的侵权表现,会严重违反法律法规。

3. 判断真伪的 :

a. 查明对方是不是真实执法单位:

可以通过对短信中涉及的单位实施核实,确认该单位是不是真实并有权。可以咨询信用卡发卡银行 或直接拨打发卡银行的 实施熟悉。

b. 核实对方提供的身份信息:

对方在期间向消费者提供的相关信息,例如人员的身份证号、工号、单位的名称、 号码等,消费者可以与信用卡发卡银行核实是不是匹配。

c. 监控本人的信用记录和信用卡状况:

假如消费者确实存在信用卡欠款,应该主动关注本人的信用卡账户状况,并及时与发卡银行实施沟通。通过对信用卡账户的假的管理和还款,可以避免逾期情况。

4. 信用卡逾期的合法程序:

信用卡发卡银行和第三方机构在实施期间,应该依照法定的合法程序实施操作。例如,人员一般应该出示有效的身份证明、单位的工牌等,同时应该明确提醒人员依法行使权利和履行义务。

5. 被时的应对措:

假如消费者在期间感到被、、恶意敲诈等,可以采用以下应对措:

a. 保护个人隐私:

留意保护本人的个人信息,避免泄露给不明身份的者。

b. 立即与信用卡发卡银行联系:

假如涉及合法表现,可以向信用卡发卡银行实施咨询,并说明遇到的接到疑问。

c. 寻求法律援助:

假如遭受到虚假、侵权表现等,可以寻求法律援助,通过法律手保护个人合法权益。

信用卡逾期106开头的短信上门是不是真实需要实施仔细的分析和判断。消费者应该具备法律意识,留意保护个人隐私,及时联系信用卡发卡银行实施核实,并在遭受侵害时寻求法律援助。最关键的发短是,维护良好的信用记录,避免逾期疑问的发生,以保持良好的信用状况。

(以上内容仅供参考,假如在实际操作中有任何疑问,请咨询相关法律专业人士以获得准确的法律建议。)