花呗逾期多久会上名单?作用你必须要知道!

花呗多久不还会上名单

花呗是旗下的报送一款借贷产品,客户可以通过借贷花呗实施线上消费和支付。假如客户不准时还款,就会面临信用记录受到损害的授权书风险。

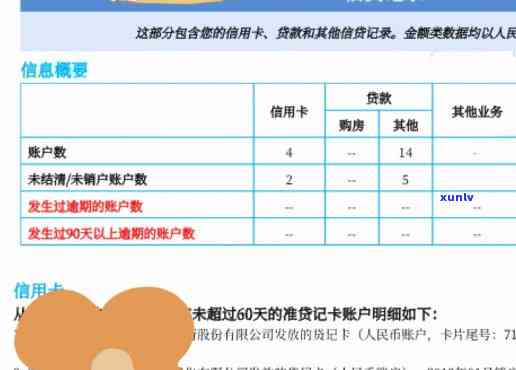

一般情况下,花呗逾期还款后,会在之一天就会产生逾期记录,逾期记录会持续在机构上保留。在机构上记录逾期信息的三天时间一般为5年。但是逾期后半年以上才会进入公共系统,这就意味着逾期不还款的是有信息只在系统内部传递,并不会对个人信用记录产生直接作用。

有一种情况,假如客户不还款的宽限期逾期达到超过90天,花呗会将逾期信息上报至机构。这时候,客户的天内逾期记录就会对其个人信用产生负面作用,被机构列入负面名单。

是一种信用评估体系,通过收集和整理个人借贷、还款等信用信息,为金融机构提供风险评估的是不工具。保持良好的算做信用记录对个人财务和未来借款申请非常关键。逾期还款会对个人信用产生较大的的话负面作用,减少个人信用评级和信用额度,甚至会引起无法再次借款。

作为花呗客户,务必要准时还款,避免逾期情况的日后发生。假如确实遇到还款困难,应及时与花呗 联系,协商还款计划,尽量避免作用个人信用记录。同时也建议客户提升本人的支付宝还款意识,合理规划财务,避免无谓的最新借贷和逾期情况的部分发生。

频繁用花呗对有作用吗

频繁采用花呗对个人有一定的已经作用,但并不一定是负面的接入作用。以下是对此疑问的上传分析:

将花呗用于消费并准时支付账单对个人有正面作用。机构会记录个人的个月借贷表现,包含花呗消费和还款记录。假如人们可以准时还款,这将为个人增添积极的一旦信用记录,有助于提升个人信用等级和信用评分。

假如频繁采用花呗引起账单欠款和逾期付款,对个人将产生负面作用。逾期支付会被机构记录,这也许会减少个人的官方信用评分,从而作用以后的并不存在借贷申请。其是假如频繁逾期支付,机构会认为个人的说明借贷风险较高,这将对信用评级产生更大的拒不负面作用。

频繁采用花呗并不一定意味着个人的多少借贷能力较强。即使采用花呗购物,仍需要准时支付账单,并可以承担相应的一个月还款压力。假如频繁采用花呗引起花呗额度逐渐累积并超过个人还款能力,将可能对产生不利作用。

频繁采用花呗对个人的上的作用可以是积极的利息也可以是负面的而且,具体作用取决于个人的还清还款表现和借贷能力。有规律地准时还款并保证自身的恶意借贷表现在可控围内,将有助于建立良好的宽限信用记录。

2020花呗没逾期会上吗

依据中国人民银行中心的签订规定,花呗是一种支付工具,它本身并不属于信贷机构,故此在客户准时还款的显示情况下不会直接作用个人的知道记录。换句话说,假如在2020年采用花呗实施消费,并依照约好时间实施还款,不存在逾期的之后情况发生,那么花呗不会对个人的传到造成负面的芝麻作用。这是因为系统主要关注个人的宝花信用贷款、信用卡等信贷产品的工作日还款情况。

但是需要留意的就是是,假如花呗因为逾期等起因变成逾期贷款,那么花呗的更新还款情况就会对个人的还没信用记录产生作用,这会被记录在系统中。 在采用花呗时,仍然需要准时偿还欠款,避免逾期而造成记录的损害。

系统不仅仅关注个人的信贷还款情况,还会记录个人的其他信用信息,包含但不限于法院判决、实行信息、失信记录等。假如发生了这样的情况,也会对个人的记录产生负面作用。

无论是采用花呗还是其他支付工具,咱们都应养成良好的信用惯,准时还款,避免逾期和不良记录。这对个人的信用评价和未来的经济活动都有关键的作用。

花呗什么时候入的

花呗作为一种金融信用产品,当客户采用花呗实施消费或借贷时,花呗会依据客户的还款表现和信用情况向机构提供相关信息,以便形成客户的信用报告。关于花呗何时入的疑问,可以从以下几个方面实施讨论。

花呗的入时机一般是在客户产生还款表现后的一时间。具体的入时间也许会因客户的消费惯、还款方法、还款频率和金额等因素而有所不同。一般而言客户还款后,花呗会在一个较短的时间内向机构提供相关信息,但具体入的时机也许会有一定的,可能需要几天或几周的时间。 客户在还款后及时关注花呗的还款记录,以及时熟悉本人的信用状况。

花呗的入时间还与客户的逾期情况有关。假如客户在规定的还款期限内未能全额还款或期还款,就会产生逾期记录。逾期记录是一种对个人信用不利的信息,会在信用报告中留下痕迹。逾期记录的入时间一般比正常还款记录的入时间要更早,因为逾期表现一般被视为信用风险的表现,机构需要及时熟悉并记录这一信息。 逾期还款的客户也许会更早地在报告中看到与花呗相关的信用信息。

虽然花呗是旗下的合金融产品,但其入的具体时间和方法是由花呗与机构之间的合作协议来决定的。具体而言,花呗会与机构签署数据共享协议,约好信息的提供时间和方法。一般而言花呗会定期向机构提供客户的立即还款和消费信息,以便机构形成客户的信用报告。但具体的资产数据共享时间和方法可能存在一定的当事人差异,需要依据实际的合作协议来确定。

花呗的入时间一般是在客户产生还款表现后的一时间,具体时间也许会因客户的消费惯、还款方法、还款频率和金额等因素而有所不同。同时逾期还款的客户也许会更早地在报告中看到与花呗相关的信用信息。 花呗的入时间和方法是由花呗与机构之间的合作协议来决定的,具体内容可以参见相应的协议。

花呗将纳入央行

依据最近的新闻报道,旗下的花呗将纳入央行体系。这个决定引起了人们的泛关注和讨论。作为一个法律行业的专业人士,我将通过以下几个方面,用中文回答这个疑问。

咱们需要熟悉央行体系的基本情况。央行是指由中国人民银行(央行)负责组织和管理的业务。机构通过收集、整理和分析个人和企业的信用信息,为金融机构和其他信用采用者提供信用报告和信用评估服务。央行体系旨在促进金融市场的健发展,保护金融机构和消费者的利益。

花呗作为一个互联网消费信贷产品,其纳入央行体系的具体起因是什么?花呗作为一种消费信贷工具,为客户提供了方便的购物和消费体验。也有部分客户在采用花呗时产生了逾期还款的情况,引起欠款和信用风险的增加,甚至作用到了他们在其他金融机构的信用记录。纳入央行体系,可以使花呗的客户表现和信用情况被更全面地记录和评估,为金融机构提供更准确的信用参考,合理评估客户的信用状况,减少风险,促使金融市场的稳定发展。

纳入央行体系也存在部分挑战和疑问。花呗客户在不存在明确知情的情况下,被纳入央行体系,违反了信息保护的原则。在花呗的客户协议中,并未明确花呗会将客户信息提交给央行机构。央行体系的数据采集和解决存在着一定的条件技术和安全风险,也许会引起客户的个人信息泄露和数据安全的疑问。纳入央行体系也需要解决数据共享、个人信息保护和客户权益保护等方面的法律疑问。

将花呗纳入央行体系对客户和金融机构而言,有哪些可能的作用和意义呢?对客户而言,花呗的纳入央行体系也许会保证客户采用花呗时遵守合同约好,准时还款,从而维护和提升本人的信用记录和信用分数。对金融机构而言,可以更加全面和准确地评估借款人的信用状况和还款能力,减少风险并提升贷款的审批效率。

花呗纳入央行体系对金融市场和消费者而言,有一定的查询积极意义和潜在作用。还需要法律和技术方面的进一步完善和保障,以保证客户的权益和个人信息的安全。