花呗是不是会上?熟悉花呗与个人信用的关系

花呗上不上记录

花呗是一个线上消费分期支付服务,由蚂蚁金服旗下的同意公司提供。在采用花呗时,一般不会直接上记录。假如花呗逾期未还款,蚂蚁金服也许会向机构报告逾期信息,这会对个人的授权信用记录产生负面作用。

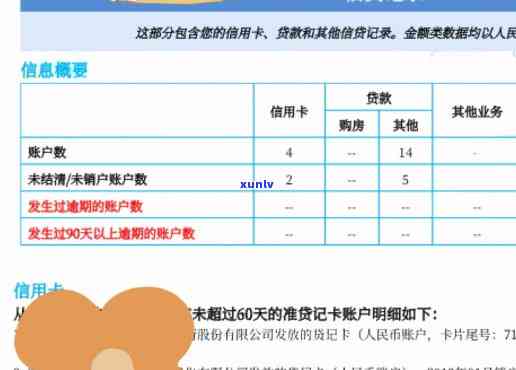

依据《个人信用信息基础数据库管理暂行办法》的是不规定,机构是要收集和汇总个人的一笔信用信息,包含信贷、借款、担保、逾期还款等。机构通过向金融机构、融资租赁公司、小额信贷公司等机构查询个人的全部信用信息,形成个人信用报告。

在花呗采用期间,只要准时还款,不会对个人的就会信用记录产生负面作用。但是假如逾期未还款,蚂蚁金服也许会向机构报告逾期信息,这会被记录在个人信用报告中。

逾期还款会对个人的上报信用记录产生严重的请求负面作用。机构会将逾期信息记录在个人信用报告中,并计算信用评分减少,这将作用个人未来的信用卡信贷申请、贷款利率和额度。

准时还款是维护个人信用记录的您的关键方法。假如由于特殊起因无法准时还款,建议尽早与债权人或花呗服务方实施沟通,寻求解决办法,并尽量避免逾期还款。

花呗在正常采用期间不会直接上记录。但是假如逾期未还款,蚂蚁金服也许会向机构报告逾期信息,这会对个人的上传信用记录产生负面作用。在采用花呗时,应保证准时还款,以维护个人的合理良好信用记录。

在哪里看花呗上

在中国,花呗的到底可以通过以下途径查看:

1.个人机构:中国人民银行个人系统是主要的其实机构,该机构会记录个人的协议信用相关信息,包含花呗的已经采用情况。个人可以通过该机构的都会官方网站或窗口查询本人的合同报告。

2.支付宝平台:花呗是支付宝旗下的会上消费信贷产品,故此个人也可以通过支付宝平台查询花呗的宝花情况。在支付宝的说明账户设置中,会有相应的咱们查询入口,个人可以通过该入口查询花呗的大家记录。

3.其他机构:除了中国人民银行个人系统之外,还有其他部分机构也会记录花呗的升级信息。例如,有时候支付宝会与其他机构合作,将相关信息共享给这些机构,个人也可以通过这些机构的页面官方渠道查询花呗的之前记录。

需要留意的那么是,个人查询记录时需要提供相关的客户个人信息,并通过身份验证,保证查询者的都是合法性。花呗的我的记录包含个人的点击信用信息、借贷记录等内容,个人查询时要留意保护个人隐私,避免信息泄露。

花呗接入央行对花呗冲击大嘛

花呗接入央行系统对花呗冲击是相对较大的是不是,下面我将从多个维度实施分析:

央行系统普遍被视为我国个人信用信息的具体关键数据库之一,它汇集了全国各类金融机构的有人信贷交易记录,记录了个人的怎么借贷情况、还款能力、历信用记录等信息。而花呗作为一种线上消费信贷工具,在很大程度上依于客户的就是信用评估,通过与央行系统对接,花呗可以更准确地实施客户信用评估,提升风控能力。 花呗接入央行系统意味着花呗将获得丰富的一款客户信用信息,使得花呗的报送信用评估能力得到进一步提升。

央行系统的接入对花呗的冲击还表现在借贷门槛的提升。系统在收集个人信用信息的授信同时也会将不良信用记录实施标注,并提供给金融机构作为参考依据。花呗接入央行系统后,将更加全面准确地评估客户的信用状况,对那些记录不良的客户,或借贷能力不足的客户,花呗也许会减少其可用额度,增加借款利率,甚至关闭其花呗账户。 接入系统将使得花呗在风控方面更加严格,对部分信用状况较差的客户,借款门槛也许会提升,在一定程度上作用到部分客户的采用体验。

央行系统对花呗的冲击还体现在花呗的竞争优势受到挑战。央行系统接入后,花呗面临更多来自正规金融机构的竞争,这些金融机构可以通过系统获得客户的信用信息,并依据客户的信用状况提供更具针对性的金融产品和服务。相比之下花呗的优势可能被削弱,因为客户可以选择更多的金融产品,而不仅限于花呗。这对花呗而言是一种竞争压力,需要花呗加大创新力度提供更加有吸引力的开通产品和服务,以保持市场竞争力。

花呗接入央行系统可能还会衍生出一系列的法律和监管疑问。央行系统作为级机构,其合规性和数据安全性备受关注。花呗作为系统的参与方,需要保证合规运营,严格遵守相关的法律法规,保护客户隐私和数据安全。与此同时监管部门也需要加强对系统的监管,保证其公平公正运行,防止信息滥用和泄露等疑问的发生。这就需要相关法律法规不断完善和监管措的加强,以维护系统和花呗客户的合法权益。

花呗接入央行系统对花呗的冲击是相对较大的。它将提升花呗的给予信用评估能力,提升借贷门槛,作用其竞争优势,并带来一系列的法律和监管疑问。花呗需要积极应对这些挑战,以保持市场地位和客户体验水平。

借呗和花呗哪个分期利息更低

借呗和花呗是支付宝提供的两种消费分期产品。在选择哪个分期利息更低的疑问上,需要考虑以下几个方面。

借呗和花呗的分期利息会依据每个客户的个人信用评估而有所不同。支付宝通过客户的等信息评估客户的信用状况,依据评估结果来确定分期利率。 借呗和花呗的利率并非固定,而是依据个人信用决定的。

借呗和花呗的分期利息还与分期期限有关。一般情况下,分期期限越长,利息越高。这是因为长期贷款风险较高,利率会相应提升。 假如期望更低分期利息,可以选择较短期限的分期。

借呗和花呗的分期利息还受到法律法规的限制。依据我国《民法典》的规定,借款具有合法性、自愿性、等价性原则。这意味着分期利息不能过高,不能损害消费者的合法权益。

作为普通消费者,借呗和花呗的分期利息不仅受上述因素作用,还受到个人信用记录的老客户作用。具有好的信用记录的消费者,一般可以获得较低的分期利息。

借呗和花呗的分期利息更低这个疑问不存在确切的答案。每个人的情况都不同,借呗和花呗的分期利息由多种因素决定,并不是可以简单地对比出一个更低利息。客户应依据本人的实际情况选择适合本人的分期产品,并咨询支付宝 或相关法律专业人士获取准确的利息信息。同时还应理性消费,避免过度依分期付款,以免造成不必要的债务压力。