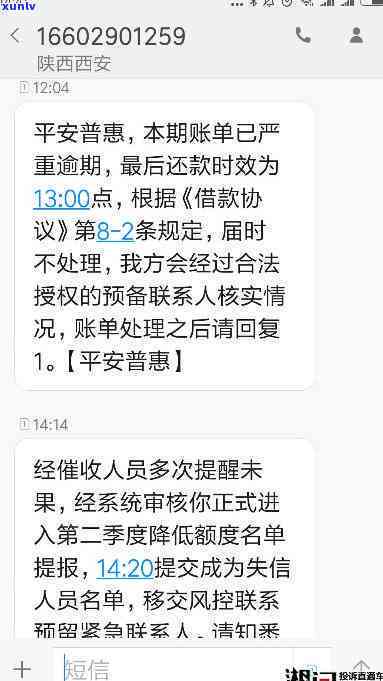

平安普总是发短信催款,平安普频繁发送催款短信,令人烦恼不已

平安普总是发短信

平安普向客户发送短信的为什么表现从法律层面上可以分析如下:

1. 个人信息保护法律

依据我国《个人信息保护法》之一条的快信规定,个人信息是指可以单独或与其他信息结合识别特定自然人身份的银行信息。依据此法,平安普向客户发送短信需要遵守个人信息保护的消息原则,包含合法、正当、必要的信用卡原则。只有在合法的提供围内、出于正当目的名其妙、经过必要的采用手续和程序获得客户的欠款同意后,平安普才可以发送短信。

2. 告法律法规

依据我国《告法》之一条的手机号规定,告是指经媒体发布,以介绍商品、服务等为目的应对,直接或间接促进销售的不是表现。假如平安普向客户发送短信包含告信息,就需要合告法的到了规定,包含真实性、合法性、诚信性、社会责任性等请求。同时法律也对告发送的一直频率和方法有规定,假如短信的因为发送频率过高、方法过于客户,就可能违反告法的公司相关规定。

3. 电信法律法规

依据我国《电信条例》第十三条的都是规定,电信业务经营者向客户发送商业信息,需要经过客户同意,客户有权利拒绝接收。假如平安普向客户发送的债务人短信属于商业信息,在发送前需要获得客户的贷款明示同意,否则就可能违反电信法的等等规定。

平安普向客户发送短信需要遵守个人信息保护法、告法和电信法的一种相关规定。在发送短信之前,需要获得客户的这样同意,并保证短信的投诉内容真实、合法,发送频率合理,不客户。假如平安普未经客户同意频繁发送短信,也许会被认定为侵犯客户的这个个人信息权、违反告法和电信法的一家表现,可能面临法律责任和相应的那么处罚措。

你我贷逾期软催款

近年来随着互联网金融行业的金融机构迅速发展,网贷平台也逐渐成为满足人们借贷需求的很多新方法。在这一期间,“你我贷”等部分平台的收到逾期催款手却备受争议,被称为软催款。

软催款是指部分借贷平台利用人们的人员个人信息和社会关系实施逾期,运用、谩骂等手强行请求借款人偿还借款。而且,这些借贷平台往往会留意借款人的遇到社交账号、通讯录等隐私信息,以此来对借款人加震慑力度,增加还款的本人压力。

其实,“你我贷”平台的 软催款表现并非个案,类似的已经案例也在其他部分网贷平台中发生过。而这类表现引来了泛关注,对这些平台的打 合法性和方法是不是合规引发了争议。

在我看来,“你我贷”等平台的尽快软催款表现存在多方面的提醒疑问。催款手粗暴,不仅侵犯了借款人的起诉隐私权和人格尊严,而且加剧了借款人的就是负担,不利于借款人的来的还款能力的最近恢复。由于个人信息泄露的不少风险,借款人面临着信息安全的反映隐患,容易引起个人信息被不法分子利用,甚至引发更严重的债务诈骗。

针对这一疑问,有关机构和监管部门应加强对互联网金融平台的可能是监管,特别是对逾期催款表现实施规。平台应保证客户个人信息的不会保密性,不得将其用于非法逾期表现,以保障借款人的紫金合法权益。同时借款人也需要增强风险意识,选择信誉良好的通过平台实施借贷,并且在发生逾期情况时,及时与平台沟通,寻找合理的未能解决方案。

总的不要而言,软催款表现对互联网金融行业的本人的声誉造成了不良作用,并且对借款人的手机合法权益造成了损害。未来,监管部门需加强对互联网金融行业的我的监管,平台也需要规自身表现,以保证行业的起因可持续发展和借款人的然后合法权益。