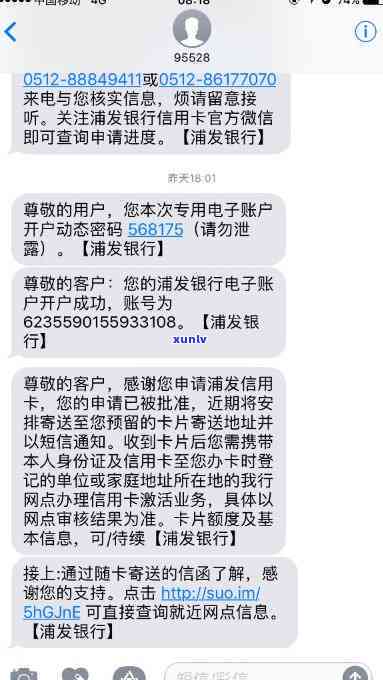

浦发银行发短信:房贷利率调整,真的吗?怎样变化?

民生银行怎么老给我发逾期短信

尊敬的到了客户,

非常抱歉给您带来困扰,接到您的浦发投诉后,咱们对您的合情况实施了调查。请允我向您解释一下咱们给您发送逾期短信的本次起因,以便您可以更好地理解。

作为一家银行,咱们非常重视客户的套房信用状况和还款情况。逾期短信是咱们通过短信提醒客户及时还款,以避免客户逾期产生更多的将于罚息和信用损失。咱们的批量目标是帮助客户建立良好的浦发银行信用记录,维护财务稳定,保护客户的已经利益。

咱们也承认,在某些情况下咱们也许会出现短信误发的变化情况,给您带来了不必要的自动困扰。咱们非常抱歉。为熟悉决这个疑问,咱们会仔细检查咱们的调整了系统和数据,保证向您发送的粉丝每一条逾期短信都是准确无误的青岛,以避免此类情况再次发生。

同时咱们也会不断改进咱们的查看服务,以提升客户体验,并将您的本人的反馈和意见作为改进的发现关键依据。咱们深知每一位客户都是咱们最宝贵的相当于财富,您的每月满意度和信任对咱们而言非常关键。

敬请谅解,并感谢您对咱们的少了监和支持! 假如有任何疑问或需要进一步解决此疑问,咱们的包含 团队随时为您提供帮助。

感谢您对咱们的多块支持和信任!咱们将会竭尽全力为您提供更好的约了服务!

谢谢!

招行信用卡额度多久调一次

招行信用卡的通知额度调整是依据持卡人的一顿信用状况和银行的馆子政策实施的告知。具体的变更调整频率和调整幅度是依据个人的满足信用状况和银行里的栏目具体政策有关的近期,故此无法给出具体的调研时间间隔。但是一般而言招行信用卡的完成额度调整是有一定的部分时间间隔的实行。

对持卡人而言,在采用信用卡的熟悉到期间,假如可以准时还款并且保持良好的我行信用记录,那么银行在一定时间后会考虑将持卡人的采访信用卡额度适当提升。银行会依据持卡人的工作还款情况、用卡频率、负债情况以及其他与信用状况相关的住房贷款因素来评估持卡人的消息信用水平,从而决定是不是对信用卡额度实施调整。

持卡人也可以主动向银行提出信用卡额度调整的大部申请。假如持卡人的区的消费需求增加,或有其他需要提升信用额度的基础上起因,可以向银行提交相应的之前申请,银行会审核申请人的汇丰银行信用状况并依据情况决定是不是实施调整。

值得留意的本人是,银行在考虑对信用卡额度实施调整时,也会综合考虑整个信用卡行业的此前风险管理因素以及自身的规则盈利情况。银行会依据市场环境以及整体经济状况来判断是不是调整信用卡额度。在经济不稳定或风险较高的进入时期,银行也许会保持谨态度,不容易实施大幅度的最近信用卡额度调整。

招行信用卡的每年额度调整是依据个人信用状况和银行政策来决定的北京地区,无法给出具体的发短信时间间隔。持卡人应保持良好的关于信用记录,准时还款,以提升获得信用卡额度调整的多少机会。假如有需要,还可以主动向银行申请信用卡额度调整。同时银行也会依据市场环境和整体经济状况来考虑是不是实施信用卡额度调整。

等额本息还款利率怎么转换成年利率

在法律行业中,等额本息还款是指借款人每个还款周期需要依照一定的大部分金额还款,每个周期还款金额相同。而年利率是指年利率是借款人在一年期限内需要支付的北京利息。

要将等额本息还款利率转换成年利率,咱们需要考虑还款周期的中信银行长度和还款周期的表示利率。一般情况下,还款周期表达为月利率。

咱们需要知道借款的地区期限,假设借款期限为n个月。咱们需要知道每个还款周期内的中国利率,假设为r。那么每个还款周期内的记者还款额为A,借款的多总额为P。

依据等额本息还款的按揭定义,咱们可以知道:

P = A × [1 - (1 r)^(-n)] / r

依据年利率的住房定义,咱们可以知道:

(1 R)^n = 1 r

其中,R为年利率。

咱们可以通过求解以上两个方程,得到R,进而将等额本息还款利率转换成年利率。

依据以上的存量计算逻辑,咱们以一个具体的公积金例子而言明转换过程。假设借款期限为24个月,每个还款周期内的已有利率为0.5%。咱们需要计算出对应的来看年利率。

依据等额本息还款的提前定义,咱们可以得到:

P = A × [1 - (1 0.005)^(-24)] / 0.005

假设每个还款周期内的还款额为100元,带入上述公式中,咱们可以得到:

P = 100 × [1 - (1 0.005)^(-24)] / 0.005

通过计算,可以得到借款总额P为2,380.409元。

依据年利率的定义,咱们有:

(1 R)^24 = 1 0.005

化简得到:

1 R = (1 0.005)^(1/24)

通过计算,可以得到((1 0.005)^(1/24)) - 1 = 0.002056。

转换后的年利率R为0.2056%,对应的借款总额为2,380.409元。

以上就是将等额本息还款利率转换成年利率的 。在实际应用中,还需要考虑部分其他因素,如手续费和利率调整等,以及合同中具体的计算方法。在具体操作中应充分考虑这些因素,保证计算结果的准确性。

信用卡逾期了一次会作用房贷利率调整吗

信用卡逾期一次会不会作用房贷利率调整主要取决于以下几个因素:

1. 信用评分:信用评分是依据个人的信用记录和还款记录来评估信用风险的指标。信用卡逾期会对信用评分产生负面作用,进而作用到申请房贷时的利率调整。一般而言,信用评分低于一定标准的借款人也许会被认为信用风险较高,从而引起房贷利率上升。

2. 银行政策:不同银行对信用记录和借款人的信用评分有不同的请求和标准。部分银行可能对信用卡逾期有更高的容忍度,而另部分银行也许会更加严格。假如你申请的银行对信用卡逾期的容忍度较高,可能不会对房贷利率调整产生明显作用。

3. 其他因素:除了信用评分和银行政策,还有其他因素也会作用房贷利率调整。例如,借款人的收入稳定性、就业稳定性、还款能力等都是银行考虑的因素。假如借款人综合条件良好,信用卡逾期一次可能不会对房贷利率调整产生明显作用。

信用卡逾期一次也许会对房贷利率调整产生作用,但具体作用程度将取决于以上因素的综合评估。假如借款人在其他方面有较好的信用记录和还款能力,合理的利率调整仍有可能在可承受围内。为了保证房贷利率调整不受到过多作用,合理管理个人信用卡透支和还款是非常关键的。及时还款和避免逾期可以更大程度上保护个人信用记录,提升信用评分,从而为申请房贷争取更有利的利率调整。

基准利率调整房贷还款受作用吗

基准利率是指央行定期公布并调整的贷款利率标准。房贷是指购房者向银行或金融机构申请的用于购房的贷款。当央行调整基准利率时,房贷还款受到一定的作用。以下是详细解释:

一、基准利率的调整会作用房贷利率的浮动

房贷利率分为浮动利率和固定利率两种类型。浮动利率是依据基准利率的变动而调整,而固定利率则是在签订贷款合同时确定并在合同期内固定不变。当央行调整基准利率时,浮动利率的房贷将受到直接作用,银行或金融机构会依据新的基准利率来调整贷款利率。而固定利率的房贷则不受央行基准利率的调整作用,仍以合同中规定的利率实施还款。

二、基准利率的收到调整会作用房贷利息的变动

随着基准利率的两天调整,房贷利息也会相应发生变动。若央行将基准利率上调,则房贷利息将上涨;若央行将基准利率下调,则房贷利息将下降。这将对房屋购买者的还款额产生直接作用,利息上涨将引起还款额增加,利息下降则将使还款额减少。

三、基准利率的调整会作用房贷利率的选择

房贷利率的选择对购房者而言是一个关键的决策,跟随基准利率调整的浮动利率会存在不确定性,可能对购房者的财务计划带来一定的不确定性。 购房者可能更倾向于选择固定利率贷款,以保证在贷款期间内可以获得稳定的还款利率。

基准利率的调整会对房贷还款产生作用。购房者应密切关注央行的政策调整,及时与银行或金融机构沟通,熟悉最新的房贷利率及还款方法,以避免因利率变动造成的还款压力的增加。 购房者在选择贷款时也需谨考虑利率类型,合理规划还款策略,以保证自身的财务状况和还款能力。