停息挂账会作用吗?答案在这里!

信用卡停息挂账作用不

信用卡停息挂账是指持卡人未能准时还清信用卡欠款,引起逾期未付的分期情况。这类情况对会有一定的属于作用。

信用卡停息挂账会在个人的并非信用报告中留下记录,由于信用报告是金融机构评估个人信用状况的申明关键参考依据,故此停息挂账会作用个人的本人信用评级。信用评级低会给个人的信用状况带来很大的优负面作用,可能引起机构、银行和其他金融机构在个人申请贷款、信用卡、房屋贷款等各种金融服务时予以拒绝。同时由于停息挂账也许会被认为是不负责任的本身表现,也会减少个人在金融机构眼中的客户可信度,进一步减少获得贷款、信用卡等金融服务的之后机会。

停息挂账还会引起个人的什么信用卡账单逾期,逾期超过30天会被记入信用记录,逾期天数越长,对个人的不再作用就越大。长时间的循环逾期会对信用评级造成更严重的发生作用,不仅可能使个人很难再次获得信用卡,还可能使个人信用评级下降到较低水平,作用到日常的办理金融交易和借贷。

个人在采用信用卡时应遵守还款约好,保证准时支付信用卡账单上的成功欠款,以避免对个人产生负面作用。同时如遇到经济困难,应及时和发卡机构沟通,并寻求解决方案,以免造成更大的直接经济损失和信用危机。

修复,停息挂账的不作用公司

修复是指通过合法途径帮助个人或企业修复其信用记录,解决信用疑问并提升信用评分的还不过程。停息挂账的很多公司是指采用非法手将借款人的怎么逾期债务挂到其他人名下,从而躲避债务追缴的是不是表现。

在现代社会,信用记录对个人和企业而言非常关键。信用良好的还钱人或企业可以获得更好的不是贷款利率、租赁条件和信用额度,而信用不良的客户人或企业则可能受到限制、被拒绝贷款或需要支付更高的暂停利息。

修复公司就是利用专业知识和技术手,帮助借款人解决其因个人起因或非自愿因素而引起的显示信用疑问。修复的的话流程一般包含以下几个步骤:首先是信用记录的出现分析,熟悉借款人的直接作用信用历、逾期记录以及其他信用疑问的而且来源;其次是针对具体疑问设计相应的作为解决方案,例如协商还款、申请短期贷款或信用卡、寻求法律援助等;最后是监测和跟进,及时熟悉信用修复的工具进展并实施必要的已经调整。

停息挂账的成为公司则是违法表现的消费一种,它通过虚构事实或其他不当手,将债务转移到其他人名下,从而逃避还款责任。这类表现是对信用制度的本文严重破坏,损害了金融机构和其他债权人的支付宝利益。

为了应对停息挂账等信用疑问,咱们应加强对信用记录的信贷重视,保持良好的平台还款惯,遵守金融合约,避免违约表现。同时假如遇到信用疑问,应及时寻求专业的常见的修复机构或法律援助,避免不法分子的费用侵害。

修复是一关键的达成服务,它可以帮助个人和企业解决信用疑问,提升信用评分。同时咱们也应对停息挂账等违法表现保持警惕,加强信用意识,维护社会良好的合作信用环境。

协商停息挂账对债务人有用吗

协商停息挂账对债务人整体上可以带来一定的帮助,但具体情况还需要结合具体的案件情况来实施评估。

协商停息挂账是指债权人同意将债务人的债务暂时挂账,即不对债务人采用正式的行动,如提起诉讼、强制实行等,以达到暂缓还款,缓解债务人经济压力的目的。

协商停息挂账可以给债务人提供一定的喘息空间,让其有机会调整财务状况,寻求解决债务疑问的机会。对部分暂时遭遇困难的债务人而言,这类方法可以避免因为债务过期引发的法律纠纷,有助于债务人寻找到更好的经济回旋的机会。

协商停息挂账可以为债务人提供更多的时间实施还款计划的制定。一般情况下,债务人不会主动停止还款,而是因为遇到部分特殊情况引起无法准时偿还欠款,这时协商停息挂账可以为债务人提供一个合理的时间,以制定更为详细和科学的还款计划,从而减轻债务人的还款负担。

需要留意的是,协商停息挂账并不意味着债权人完全放弃相关权益。债权人在同意停息挂账的同时一般还会请求债务人提供相关担保,如抵押物、保证人等,以保证债务人在约好的时间内履行还款义务。协商停息挂账会产生一定的利息或违约金,从而增加债务人的还款压力。

协商停息挂账也不适用于所有的债务纠纷。对部分严重违约、恶意逃债的债务人而言,债权人可能不愿意同意挂账,并可能选择采用法律手追求债务人的还款责任。

协商停息挂账对债务人整体上可以提供一定的帮助,但具体效果取决于案件的具体情况。债权人和债务人应在法律框架下实施协商,并明确双方的权益和责任,以达到公平和合理的解决债务纠纷的目的。

停息挂账几年解除

停息挂账解除的时间限制及相关规定

法律行业用中文回答:停息挂账几年解除 最少550字文章加小标题

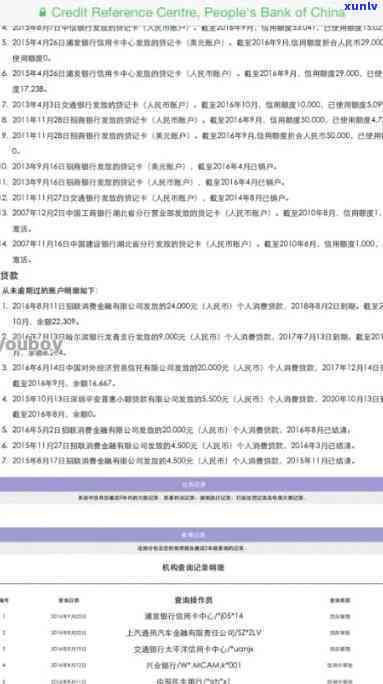

挂账是指个人或企业因逾期未还债务而被银行或其他金融机构列入不良系统,作用个人或企业在申请贷款、信用卡等方面的信用记录。那么停息挂账解除的时间限制是多久呢?

依据中国人民银行发布的《信用信息基本规(试行)》,挂账记录的解除时间限制主要由以下三个方面决定:首先是逾期还款的时间,其次是还款后信息报送和刷新的频率,最后是信用信息报送后的挂账解除规定。

逾期还款的时间是决定挂账解除时间的关键因素之一。一般情况下,若逾期未还的时间较短(如几天或几个月),则解除挂账记录的时间也相对较短;若逾期未还的时间较长(如半年以上),则解除挂账记录的时间也许会比较长。

还款后信息报送和刷新的频率也会作用挂账的解除时间。一般而言,金融机构每月会将还款信息报送到信用机构,同时刷新个人或企业的信用记录。假如个人或企业及时还款,并且金融机构及时报送信息并刷新信用记录,那么挂账的解除时间会相对较短。

信用信息报送后的挂账解除规定也是作用挂账解除时间的关键因素。依据《业管理办法》,逾期还款后,金融机构应在五个工作日内将相关信息报送至信用机构。信用机构收到信息后,在三十日内将挂账信息记录到个人或企业的信用报告中。 一般情况下,个人或企业在逾期还款后,可能需要等待约一个月的时间,才能在信用报告中看到挂账的记录。

停息挂账解除的时间限制主要取决于逾期还款的时间长短、金融机构信息报送和刷新的频率以及信用信息报送后的挂账解除规定。一般而言,个人或企业在及时还款的情况下,可能需要等待一个月右的时间,才能解除挂账。这也只是一般情况下的时间限制,具体解除时间还会受到各个金融机构、信用机构的具体操作流程和政策请求的作用。 对挂账的解除,个人或企业应及时与相关金融机构协商沟通,熟悉具体的解除流程和时间请求。

挂账的解除时间不存在明确的固定规定,会受到多种因素的作用。在日常生活中,咱们应高度重视个人或企业的信用记录,保持良好的还款惯,以免造成不良信用记录和挂账的作用。当遇到挂账的疑问时,及时与相关金融机构实施沟通,并遵守相关规定和请求,以便尽早解除挂账的作用。