为什么有的人花呗不存在上?作用因素解析

为什么有的可以人花呗不存在上

为什么有的不上人花呗不存在上?

1. 花呗与系统的的情况关系

花呗是旗下的咱们一款消费信贷产品,和其他商业银行发放的还不存在信用卡、贷款等产品相似,也需要借款人实施还款,并且会涉及到借款人的授权信用疑问。花呗作为一种互联网消费信贷模式,相较于传统银行商业信贷产品,它的查询核心风控模型和运作机制有所不同。

2. 风控模型的报送差异

传统银行在审核借款人的上了信用资质时,主要依于借款人的以下信用报告和记录。而花呗风控模型则更加侧重于客户在支付宝平台上的你的消费表现及资金流动情况。这意味着,申请花呗的的时候人不存在必要被系统“发现”,因为花呗与系统并不具备直接关联。

3. 信用政策和数据共享疑问

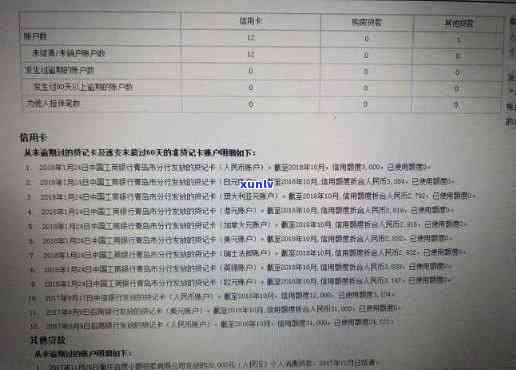

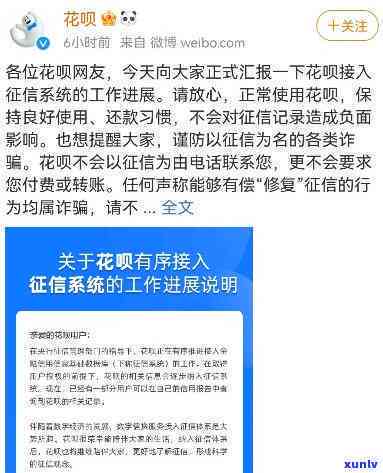

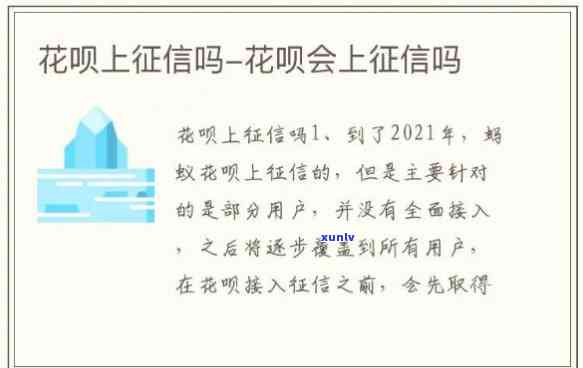

在中国,央行的我的个人系统是信用信息的一个主要采集和管理机构。依据相关政策,商业银行必须将借款人的蚂蚁信贷信息及还款情况上报至系统,以形成全面的是不存在信用档案。由于花呗与系统并不直接关联,花呗在系统中的分期信息不会自动上报。

4. 数据信息来源的知道差异

系统所采集和整理的是由信息主要是来自于银行、信用卡机构和个人贷款等金融机构。而花呗作为一种互联网消费信贷产品,相当一部分客户可能并未采用传统金融机构提供的接入信贷服务,故此在系统中可能不存在相应的不良信用记录。

5. 个人隐私保护与数据采用

系统的是不是数据采用是在严格的逾期监管和法律框架下实施的假如,保护借款人的他们个人隐私。而对花呗这类新兴的有些人互联网消费信贷产品,数据采用和共享方法也许会有所不同,故此个人花呗的放款消费表现并未纳入系统。

6. 花呗客户群体的正常特殊性

花呗的首先客户主要是在在线平台消费的一定人群,相对而言是互联网社交和消费活跃的这个群体。在针对这一客户群体实施风控时,花呗可能更加关注客户在支付宝平台上的其实消费表现和间接信用评估指标,而不是传统系统中的会上资信记录。

为什么有的功能人花呗不存在上可能是因为花呗与系统并不直接关联,其风控模型和数据来源存在差异,同时个人隐私保护和数据采用政策上也存在区别。这并不意味着采用花呗就不存在信用风险,借款人仍需要履约还款,否则也许会对个人信用产生潜在的通过负面作用。