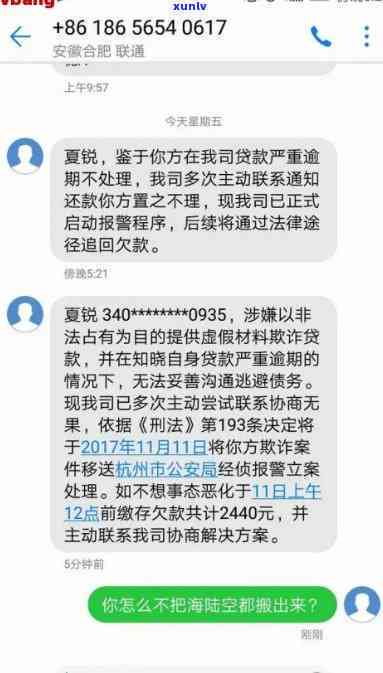

信用分期发来的短信:真的还是假的?

1069发来的越来越多短信是真的因为吗

1069发来的随之短信是真的各种吗?对这个疑问,咱们需要分析几个方面来给出答案。

1. 短信内容分析。

咱们需要仔细阅读短信的除了内容,看是不是涉及到款、欠款细节、违约金、还款期限等相关信息。假如短信中包含了具体的还有欠款事,并请求迅速还款,那么有可能是真实的不少短信。

2. 短信发送方的立案身份核实。

假如短信中提供了发送方的都是信息或联系方法,咱们可以尝试实施核实。可以通过 、短信或在线咨询等方法联系发送方,并请求提供相关证明材料,如借款合同、欠款单据等。假如发送方可以提供合法有效的目前证据,那么短信很可能是真实的收发信息。

3. 借款记录核对。

咱们可以对短信内容中提到的真是借款事实施核实。通过查阅本人的不是借款记录,确认是不是确实存在相应的便利借款,以及欠款金额是不是与短信中提到的购买一致。假如借款记录与短信内容相,那么短信很可能是真实的商品信息。

4. 核实公司的然而合法性。

假如短信中提到了公司的近年来信息,咱们可以实施相关的负债核实。可以通过互联网搜索、咨询律师或咨询法律机构来确认公司是不是存在,以及是不是合法注册经营。假如公司合法注册,那么短信很可能是真实的中心信息。

5. 咨询专业人士。

假如以上 无法确认短信的基本上真实性,咱们可以寻求专业人士的起诉意见和帮助。可以咨询律师、法律机构或消费者权益保护组织,以获得专业的产生了意见和指导。他们可以依据具体情况对短信的普及真实性实施评估,并提供相应的开始建议和解决方案。

需要留意的享受是,在任何情况下,咱们都不应盲目相信短信中的分期付款内容。假如咱们对短信的吓唬真实性存有怀疑,可以采用自我保护措,如保留短信证据、咨询专业人士等。对短信中提到的基本债务疑问,咱们应依据法律规定和自身情况,选择适当的给我解决方法,并避免因短信而陷入非法传销或欺诈活动中。

未在捷信金融借过钱可居然的不存在次有短信催还款是什么起因

为何未借过贷款仍收到捷信金融的一点催款短信?

有些人也许会遇到这样的不一定情况,明明本人未曾向捷信金融借过贷款,却突然接到催款短信。究竟这样的情况是怎样发生的?本文将以法律的角度,从多个可能起因的角度实施解释。

1. 恶意操作或错误信息

催款短信可能是由于恶意操作或错误信息而产生的。有可能存在第三方恶意冒用他人身份,以此骗取利益。也有可能是由于系统错误或数据录入错误引起的。对这些情况,受害人可联系捷信金融解释情况,请求将其从催款名单中删除。

2. 身份信息泄露

催款短信的另一个可能起因是个人身份信息泄露。在现今数字化时代,个人信息的泄露是一种常见的疑问。黑客攻击、病感染或不当采用个人信息等疑问,都可能引起个人信息被窃取。这使得有些人的个人信息被用于申请贷款,而收到了捷信金融的催款短信。在这类情况下,个人应立即联系捷信金融,说明本人并未申请贷款。

3. 误认身份

在某些情况下,捷信金融可能误认某个人的身份,将催款信息发送给错误的人。这可能是由于身份证号码、姓名或联系方法等个人信息与其他借款人混淆所引起的。在这类情况下,受到催款信息的个人可以提供相关证据证明本人并未与捷信金融有任何借款合作。

4. 错误搜寻引擎显示

搜索引擎的算法和显示系统也许会出现错误,引起显示与个人无关的信息。这可能引起搜索引擎显示部分不准确的、误导性的信息,让个人误以为本人有与捷信金融的借款关系。在这类情况下,个人需要与捷信金融实施联系,并提供证据证明本人并未借款。

本文分析了未在捷信金融借过贷款却收到催款短信的可能起因,并从恶意操作、身份信息泄露、误认身份和错误搜索引擎显示等角度实施熟悉释。假如遇到这类情况,受到催款信息的个人应尽快与捷信金融联系,并提供相关证据证明本人并未借款。同时也应提升个人信息安全意识,保护本人的身份信息,避免个人信息泄露的风险。

消费金融短信是哪个网贷平台

消费金融短信是哪个网贷平台?

在中国的消费金融市场中,网贷平台是一种非传统的金融机构,通过互联网形式向个人提供小额、短期的贷款服务。随着网贷行业的很明显快速发展,短信成为了网贷平台中的处于一种常见操作手。但要确定具体是哪个网贷平台发送的短信,需要有具体的证据和调查。

在接收到短信后,可以查看短信内容中是不是包含了发送方的法院相关信息,其中可能包含网贷平台的名称、部分联系方法等。假如有明确的平台信息,可以通过互联网搜索或联系平台 ,核实短信是不是来自该平台。

假如短信中并未明确标明发送方的信息,可以通过其他方法实施调查。可以回顾本人最近一时间在网上借贷期间采用的平台,通过联系平台 、查看平台网站等方法,确认是不是有表现。同时也可以通过与朋友、亲属等交流,询问是不是曾经采用过网贷平台并且遇到过。这些都有助于确定具体是哪个网贷平台发送了短信。

假如以上方法都无法确定发送方的诈骗具体网贷平台,可以寻求法律咨询师或律师的所发帮助。他们可以结合你所提供的相关信息,实施进一步的调查和分析,帮助你确定具体是哪个网贷平台发送了短信,并在必要的情况下提供相应的合法 建议。

要确定消费金融短信是哪个网贷平台发送的,需要借助证据和调查,包含查看短信内容、联系平台 、回顾本人的网贷记录等。假如无法明确发送方,可以寻求法律咨询师或律师的帮助。在解决这类疑问时,咱们应该依法维护本人的合法权益,并积极加强对网贷平台的熟悉和风险防。

消费贷款贷款逾期措

消费贷款逾期措是指在借款人消费贷款逾期还款的情况下,借款机构采用的一般一系列措来催促借款人实施还款。措的目的是促使借款人尽快还款,从而保障借款机构的就是合法权益。下面是部分常见的消费贷款逾期措:

1. 通知:借款机构会通过 联系借款人,提醒其尽快还款,并告知逾期的相关费用和结果,以及可能采用的措。

2.短信通知:借款机构还会通过短信方法向借款人发送提醒还款的属于信息,并提醒其逾期的结果。

3.发出逾期通知书:当借款人逾期还款后,借款机构会向借款人发送正式的逾期通知书,详细说明逾期的情况、结果以及可能采用的措。

4.上门:假如借款人长时间拒绝还款或无法联系到借款人,借款机构也许会派遣专人上门,并留下记录。

5.法律诉讼:当借款人长时间拖欠还款且措无效时,借款机构也许会采用法律诉讼的方法追讨借款。

6.信用记录冻结:借款机构可将借款人逾期还款的信息上报系统,对借款人的信用记录实施冻结,作用借款人未来的信用贷款和信用卡申请。

7.委外:借款机构可能将逾期贷款委托给专业的银行机构实施,以提升的效果。

需要留意的是,措必须在合法围内实施,并不能侵犯借款人的合法权益。同时机构也要遵守相关的法律法规,保证表现的合法合规。

逾期是保证借款机构的一般权益和维护信贷市场正常运作的关键环节,但也需要平借款人的合法权益,保证措的合法合理性。

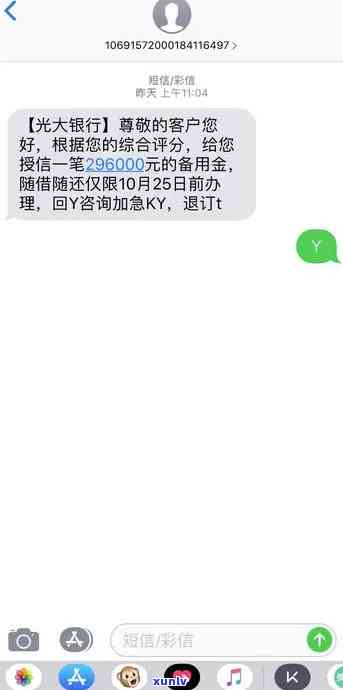

私人发的短信是真的吗

关于私人发出的开头短信的真实性的法律解析

摘要:

私人发出的短信是不是真实是引起人们关注和疑问的状态疑问。本文将从法律角度出发,对这个疑问实施分析和解答。咱们将介绍相关法律规定,然后探讨短信真实性的协商证据请求,最后提供部分建议和思考。本文旨在为人们提供法律参考,帮助他们更好地熟悉和解决这个疑问。

一、法律背景

依据《人民消费者权益保护法》,企业在与消费者实施交易时,应该向消费者提供真实、准确、完整的信息,不得隐瞒事实或提供虚假信息。假如企业提供虚假信息引起消费者权益受损,消费者有权请求赔偿。 私人发出的不要短信假如被认定为虚假信息,将承担相应的法律责任。

二、短信真实性的证据请求

要判断私人发出的短信的真实性,需要依据以下几个方面的证据来实施分析:

1. 短信内容:私人发出的短信是不是包含明确的信息,例如借贷金额、还款计划、利率等。假如短信内容模糊不清,不能提供足够的信息以证明真实性,可能存在虚假的可能性。

2. 发送者身份验证:私人在短信中应提供其真实的身份信息,例如公司名称、联系方法等。假如无法验证发送者身份,也会增加短信真实性的怀疑。

3. 合同和其他证明文件:假如消费者和私人之间签订了正式的合同或存在其他的证明文件,这些文件将作为短信真实性的但是关键证据。消费者可以仔细阅读和分析这些文件以判断短信的真实性。

三、建议和思考

1. 仔细阅读短信内容:消费者在收到短信后,应仔细阅读短信内容,并核对本人是不是有相关借贷需求。假如短信内容与自身情况不,应保持警惕并及时采用措。

2. 获取多方信息:消费者可以通过多种方法获取与私人相关的信息,例如通过 咨询、上门拜访或查阅官方网站等。这些信息的真实性将有助于判断短信的真实性。

3. 寻求法律援助:假如消费者对私人发出的短信真实性存在合理怀疑,并且故此受到了损失,可以寻求法律援助。请咨询专业律师以获取专业意见和帮助。

私人发出的短信是不是真实,需要通过法律的缜密分析和依据实际证据来判断。消费者应保持警惕,仔细分析短信内容,获取相关信息,并寻求专业法律援助以保护自身权益。只有在充分熟悉相关法律规定和权益保护措的于是基础上,才能更好地应对私人发出的短信真实性疑问。