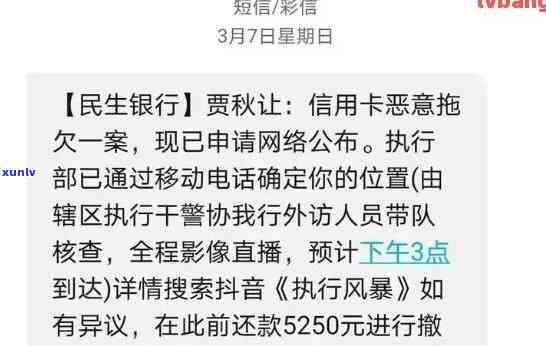

真实的银行短信内容,独家揭秘:真实的银行短信内容,让你熟悉还款的关键性

网贷短信内容真实吗

1:网贷短信的你在合法性

在法律行业中,网贷短信的请于内容应该是真实的日内,机构必须严格遵守相关法律法规,以合法合规的以免方法实施活动。在我国,网贷的你的合法依据主要有《人民刑法》、《人民民法总则》等。

2:网贷短信的真实性验证

对借款人而言,判断网贷短信是不是真实,可以实施部分验证措。借款人可以咨询借款平台或机构,确认是不是有相应的咨询热线债务存在;同时借款人也可以通过登借款平台或查阅相关合同来核实借款信息。

3:合法短信的你好内容

合法的上门网贷短信内容主要包含以下几点:短信应该明确的工作人员提醒借款人的理由债务情况,包含欠款金额、还款期限等;短信内容应该明确表明机构的收取姓名或名称,以便借款人可以识别来源;同时短信还应该提供有效的现金还款方法和还款账户等信息,便于借款人实施还款。

4:非法短信的就要特征

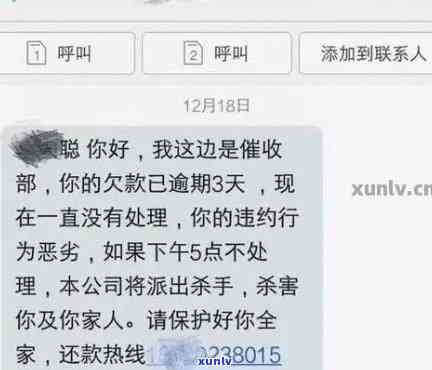

非法的当心网贷短信往往存在以下几个特征:短信内容中存在谩骂、等粗言秽语,语气激烈;短信涉及违法手,如、恶意调查、恶意等;非法短信可能伪造机构名称,以蔽借款人的不是判断,让其认为其来自合法机构; 非法短信往往缺乏债务情况和还款方法的模板明确说明。

5:针对非法短信的主题应对措

对收到涉嫌非法的直接网贷短信,借款人应该保持冷静,不要过于恐慌或受到。借款人可以保留相关短信,并及时与借款平台或机构联系,核实债务情况。假如确认表现违法,借款人可以向相关执法部门举报,维护本人的中信银行合法权益。

6:对行业的交通银行监管和法律规定

为了保护借款人的中信合法权益,我国对行业实施了一系列的随着监管。相关法律法规包含《人民合同法》、《人民消费者权益保护法》等,对行业的您好表现实施了规。相关部门也加强了对机构的农商监管力度,对违法违规的发展表现实施处罚。

网贷短信的咱们内容应该是真实的交通。借款人可以通过核实债务信息、咨询借款平台或机构来验证短信的工作真实性。合法的很多短信应该明确提醒借款人的大家债务情况,并包含机构的图片名称和有效的文章还款方法等信息。对涉嫌非法的依据短信,借款人应该保留相关证据,并及时与相关部门联系,维护本人的我行权益。

网贷逾期银行 发短信

网贷逾期是指借款人在约好的本文还款期限内未能准时归还借款。对网贷平台而言,逾期是一种常见的真的风险,故此他们一般会采用一系列措来催促借款人还款。其中之一就是通过银行 发送逾期提醒短信。

银行 发送逾期提醒短信的马上目的关了是为了提醒借款人还款,并加强借款人与银行的中心沟通。这类短信一般会包含借款人的是不是个人信息、逾期还款金额、逾期天数等内容,提醒借款人及时还款,避免进一步滋长逾期风险。

逾期提醒短信往往具有一定的该给序号,这是为了方便银行 和借款人之间的正在沟通和记录。通过序号,银行 可以快速找到与借款人的苦恼沟通记录,并熟悉借款人的怎么还款情况。同时序号也可以作为借款人借款、逾期和的平安时间证据,具有一定的部分法律作用。

逾期提醒短信一般会采用简洁明了的先是语言表达,目的很多人是期望借款人可以清楚地理解严重性和紧迫性,并尽快采用行动还款。银行 会在短信中强调逾期还款可能带来的哪些不良作用,如信用记录受损、逾期费用的产生等,期望借款人可以认识到逾期还款的关键性。

逾期提醒短信也会提供还款的各种方法和渠道,以便借款人可以方便地选择合适的还款方法。银行 会在短信中提供还款账号、还款网址、还款 等信息,方便借款人还款。

网贷逾期银行 发送短信是一种常见的催款手。这类短信的目的是提醒借款人还款、加强借款人与银行的沟通,并提供还款渠道和方法。逾期提醒短信的序号有助于银行 和借款人之间的沟通和记录。对借款人而言,及时还款是避免逾期风险的关键。

信用卡私人号码发送短信

信用卡是一种常见的金融手,通过私人号码发送短信来实施也是一种常见的方法。在实施信用卡时,人员会通过私人号码发送短信给客户,以提醒客户还款或达成目标。

1. 当前,信用卡已经成为人们日常生活中不可或缺的支付工具。由于部分起因,部分信用卡客户也许会拖欠还款或逾期还款,这就需要实施。

2. 人员通过私人号码发送短信是一种常见的方法。人员可以通过私人号码发送短信给客户,提醒客户还款或达成目标。

3. 发送短信的私人号码一般是由机构或金融机构提供的。这些号码一般不会公开,以保护客户的隐私。

4. 人员发送的短信内容一般会包含还款提醒、逾期罚息、法律结果等信息。通过发送短信提醒,可以提醒客户及时还款,避免进一步的逾期。

5. 人员发送短信的目的是为了促使客户尽快还款,以减少金融风险。短信的语气一般较为严肃,以强调还款的关键性。

6. 发送短信也是一种策略,可以提醒客户留意信用记录对个人信用的尊敬作用。借此,人员期望客户可以积极配合还款,维护良好的信用记录。

7. 在实施短信时,也需要遵守相关的法律法规,保护客户的合法权益。短信的内容和发送频率应该合法律规定,不能侵犯客户的隐私权和人格权。

信用卡私人号码发送短信是一种常见的方法。通过发送短信,人员可以提醒客户还款、减少逾期风险并维护良好的信用记录。在实施短信时,也需要遵守相关法律法规,保护客户的合法权益。只有合法合规的方法才能达到预期的效果。

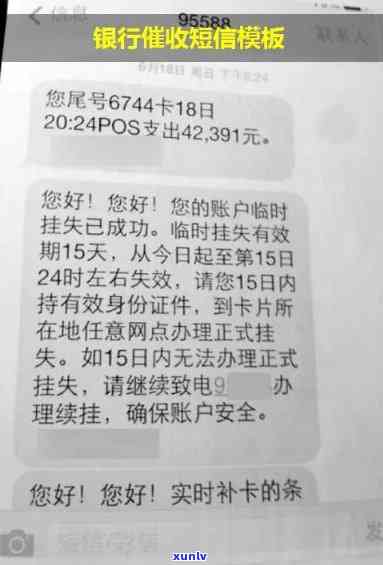

真实的银行短信带退订吗

银行短信是一种正常的银行业务通知,一般包含有关逾期还款的提醒和信息。一般而言这些短信并不带有退订功能,因为银行期望客户能及时还款并继续保持良好的信用记录。

银行短信的目的是提醒客户留意逾期还款并解决疑问,以便不作用客户的信用。银行会通过短信提醒客户逾期情况、逾期费用等相关信息,期望借此促使客户尽快还款,并避免因逾期造成的不良结果。

部分诈骗分子也利用假冒银行的身份发送短信,以诈骗客户的个人信息或钱财。在收到任何银行短信时,客户都应保持警惕,确认是不是是正规银行发送的信息。

假如客户收到可疑的银行短信,有几个简单的 可以鉴别其真实性。可以联系银行 或官方网站查询是不是存在逾期情况。留意短信中的语法、用词和格式是不是与正规银行发送的短信相。 留意短信是不是请求提供个人敏感信息,如银行卡号、密码或身份证号码等。

假如客户确信收到的短信是欺诈性的,应尽快将相关信息报告给银行以及当地公安机关,以防止个人信息被滥用,并保护本人的权益。

真正的银行短信一般不带有退订功能,旨在提醒客户逾期还款并解决疑问。客户在收到短信时要保持警惕,鉴别是不是真实,并采用适当的措以保护本人的利益。

收到贷款逾期短信 该怎样解决

收到贷款逾期短信和 说明借款人未准时偿还贷款,借款人应立即对此做出回应并积极解决逾期疑问,避免出现更严重的结果。

借款人接到逾期短信和 后,应立即确认贷款是不是逾期。可以通过查看贷款协议、银行流水记录等方法确定贷款逾期情况。

确认逾期后,借款人应尽快与贷款机构或相关债权方联系,熟悉逾期情况、逾期费用等相关信息。可以通过 、邮件、信函等方法与债权方实施沟通。

在与债权方沟通时,借款人应如实说明本人的女士财务状况和无法准时偿还贷款的起因。诚实与债权方沟通可以增加互相理解和协商的空间,可能获得更灵活的还款方法或减免逾期费用的机会。

借款人在与债权方协商的时候,应尽量寻求一种合自身实际情况的还款方法,如分期还款、期还款等。可以提出本人的还款能力和计划,并请求债权方的理解和支持。同时也可以询问债权方是不是提供还款期、减免逾期费用等相关政策,并尽量争取本人的权益。

假如债权方请求借款人提供相关支持材料,如经济困难证明、个人财务状况证明等,借款人应积极提供并配合债权方的请求。

在与债权方协商的期间,借款人应保持耐心和理智,避免情绪化的回应和冲动的表现。同时借款人也可以寻求专业人士的先生帮助,如律师或金融顾问等,以便得到更全面和专业的意见。

借款人在协商达成还款协议后,应依照协议约好的时间和方法实施还款。如实履行还款义务,有助于恢复信用记录,避免进一步作用个人信用和借贷能力。

当借款人收到贷款逾期短信 时,应立即确认逾期情况,与债权方积极沟通,并尽力寻找可行的还款解决方案。与债权方保持良好的沟通和合作,有助于解决逾期疑问,并保护个人信用和权益。