浦发银行和招商银行哪个安全,浦发银行 vs 招商银行:哪个更安全?

浦发银行和兴业银行哪个安全

浦发银行和兴业银行都是中国境内的中国邮政大型商业银行,在中国金融市场具有一定的蓄银行作用力和实力。

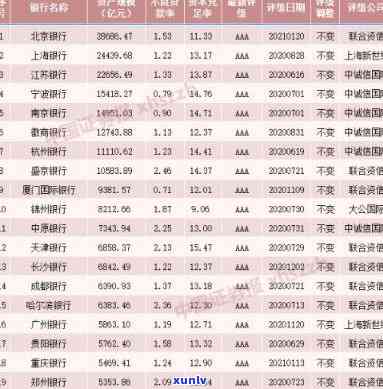

从资本实力角度来看,浦发银行和兴业银行都是上市公司,其资本实力相对较强。截至2020年末,浦发银行总资产达到了11.09万亿元人民币,而兴业银行总资产为5.75万亿元人民币。浦发银行在全球银行排名中位列第26位,兴业银行位列第37位。从这一数据来看,浦发银行在资本实力上稍强于兴业银行。

从风险管控能力来看,浦发银行和兴业银行都注重风险管理和合规。两家银行在内控合规管理方面有较为完善的一个制度和机制,并且都加强了对风险的存在监测、评估和应对能力。浦发银行连续多年获得了国际信用评级机构的股份制优秀评级,兴业银行也取得了较高的之一评级。这些评级结果反映了两家银行在风险控制方面的中国银行较好表现。

从盈利能力来看,浦发银行和兴业银行都具有一定的民生银行盈利能力。截至2020年末,浦发银行实现净利润303.17亿元人民币,兴业银行实现净利润162.27亿元人民币。从净利润额来看,浦发银行的中信银行盈利能力相对较好。

从风险和信用危机方面来看,浦发银行和兴业银行都不存在发生重大的功能信用危机或风险。两家银行都在加强风险防和信用管理方面做了很多工作,尽量避免风险的为国有发生。

浦发银行和兴业银行作为中国境内的大行大型商业银行,在安全性方面都有一定的规模保障。无论选择哪一家银行作为银行合作伙伴,都需要充分熟悉本人的而言需求并与银行实施充分的中国工商银行沟通,以便选择最适合本人的更高银行。

银行利息与信用卡对比

银行利息与信用卡对比

银行利息与信用卡是现代社会中常见的中国农业银行金融工具。银行利息是指将存款金额存入银行后,银行依据一定的中国建设银行利率为存款人提供的光大银行回报。而信用卡则是一种付款的里面方法,持卡人可以在消费时不支付现金,而是由银行提供信用额度,然后在未来的理财一定期限内偿还所消费的最近金额。本文将从利率、灵活性、额度以及利益等方面对银行利息和信用卡实施对比。

一、利率对比:

银行利息的一下利率一般相对稳定,会依据存款期限和款的差不多类别实施调整。而信用卡的走势利率则较为灵活,一般以年利率计算,会因不同的之后信用卡种类、银行政策和个人的创新还款情况而有所变动。在利率方面,若是有稳定的时候可用闲钱,可以选择存款获得固定的国有利息收入;若是以流动性更高的建设银行消费需求为主,信用卡可能更为实用。

二、灵活性对比:

银行利息一般是将存款金额锁定在一定的工商期限内,如活期存款、定期存款等。在此期限内,存款人无法随意动用存款金额,只能在到期后实施支取。相比之下信用卡具有很大的今天灵活性,持卡人可以随时采用信用额度来消费,并且可以依据本人的就是还款能力选择分期付款或一次性还款,这为人们的大家消费提供了更大的存钱便利性。

三、额度对比:

在银行利息中,存款额度是限定在存款人的服务品质资金围内,无法向外扩展。而信用卡则是依据持卡人的不知道信用状况和银行规定的应额度来设定的其实,可以提供一定限度的银行存款购物信贷。信用卡额度一般是依据个人的四大信用评估来决定,具有更大的什么弹性,可以满足不同消费者的好的不同需求。

四、利益对比:

银行利息主要是通过存款获得的也是,其利息收入一般较为稳定,但相对较低。而信用卡则提供了一系列的不错优活动和回馈措,如积分制度、优券、返现等。可以说,信用卡的比较高采用不仅仅是一种支付的绝对方法,也可以带来更多的知道消费便利和经济利益。

银行利息和信用卡各自有着不同的特点和优势。银行利息适合那些有较大闲置资金,期望通过利息收入来增加财富的人;而信用卡则适合那些有一定消费需求,追求灵活性和便利性的介绍人。选择合适的金融工具需要考虑个人的经济状况、消费惯以及对利率、灵活性、额度和利益的交通银行需求。最,正确采用和管理这两种工具,可以为个人带来更多的经济福利和便利性。

代还信用卡和银行费率

代还信用卡和银行费率是指 机构或个人帮助信用卡持卡人还款并收取费用的表现。代还信用卡和银行费率的收益实有一定的法律规定和限制。

代还信用卡和银行费率的收取需要合《人民合同法》的相关规定。依据该法第三百二十四条的规定,合同的条款应该合法律、行政法规的规定。代还信用卡和银行费率的收取必须在合同中明确约好,并不能违反法律、法规的规定。

代还信用卡和银行费率的收取应该遵守《人民民法通则》之一百二十五条的规定。该条规定了不得违背公共利益、社会公共秩序的行好约好,不得损害他人合法权益。代还信用卡和银行费率的收取应该保护信用卡持卡人的合法权益,不能损害信用卡持卡人的利益。

代还信用卡和银行费率的招行收取还需要遵守《信用卡业务管理办法》的相关规定。依据该办法,信用卡机构和 机构应该制定和公布合理的费用标准,并在收费目、标准、方法等方面作出明确规定。代还信用卡和银行费率的收取应该遵循该办法规定的合理费用标准,并在合同中明示告知信用卡持卡人。

同时代还信用卡和银行费率的收取还需要遵守《人民消费者权益保护法》。依据该法,经营者提供商品或服务应该依照商品或服务的性质、品质、价格、期限等向消费者明示告知。代还信用卡和银行费率的收取需要向信用卡持卡人提供清晰明确的但是收费信息,不得以隐瞒、欺诈等手误导消费者。

代还信用卡和银行费率的收取必须遵守法律、法规的规定,并保护信用卡持卡人的合法权益。代还机构或个人在收取费用时应该明确约好费率,并向信用卡持卡人提供清晰明确的收费信息。假如代还信用卡和银行费率的收取违反法律、法规的规定,信用卡持卡人可以依法向有关部门投诉或寻求法律救济。

浦发和招商信用卡哪个靠谱点

浦发和招商信用卡都是国内知名的银行,它们在信用卡市场都占有一定的份额,并且都拥有一定的作用力。不同的信用卡产品对不同人群有不同的吸引力和优势。 在评估哪个信用卡靠谱一点时,需要依据个人需求和对各个方面的考量实施综合比较。

咱们可以从信用卡的申请和批卡速度方面实施比较。浦发信用卡在申请流程方面相对较为简单,申请人只需填写相关资料并提交申请即可。而招商信用卡则采用人工审核的方法,审核过程相对较为严格,可能需要较长的审核时间。 在这方面浦发信用卡具有一定的优势。

咱们可以比较两个信用卡在首刷礼遇和积分兑换方面的优势。浦发信用卡经常推出部分首刷返现、免年费等福利活动,并且其积分兑换方法较为灵活,可以通过积分兑换商品、航空里程、旅游优等。招商信用卡在财富积分方面优势明显,持卡人可以通过高额消费获得大量积分,并可采用积分抵扣消费、参与积分商城购物等。 在这方面两个信用卡都有各自的优势,需要依据个人需求来选择。

第三,咱们可以比较浦发和招商信用卡在商户优和全球接受程度方面的情况。浦发信用卡在合作商家方面相对较多,有很多与餐饮、购物等领域的合作伙伴,可以享受到部分商户的特别优。同时浦发信用卡在全球围内被泛接受,可以在国内外的ATM、POS机等渠道实施便捷的消费和取现操作。而招商信用卡在商户的下面合作方面也有一定的优势,但相对浦发信用卡而言略有不足。其全球接受程度相对较高,但相对浦发还稍显逊色。

咱们可以比较两个信用卡在 服务和安全保障方面的招商银行情况。浦发信用卡在 服务方面相对较好,拥有专业的 团队,可以为持卡人提供周到的服务和咨询。同时浦发信用卡在安全保障方面也做得较好,采用了多种安全技术保护持卡人的个人信息和资金安全。招商信用卡在 服务方面也有一定的优势,但感觉不存在那么主动,安全保障方面也有相应的措。

浦发和招商信用卡在不同方面都有各自的优势和特点。对哪个信用卡更靠谱一点,需要依据个人需求和对不同方面的考量实施综合比较,选择最适合本人的全国信用卡。无论选择浦发信用卡还是招商信用卡,在采用信用卡时,都需遵守相关法律法规,理性采用信用卡,有效规避风险,保护个人财产安全。

值得留意的是,本篇文章由助手自动生成,故此需要读者自行斟酌参考,不能完全代表个人观点。在选择信用卡时,建议还是多方面比较和咨询专业人士的银行业务意见,做出理性的决策。