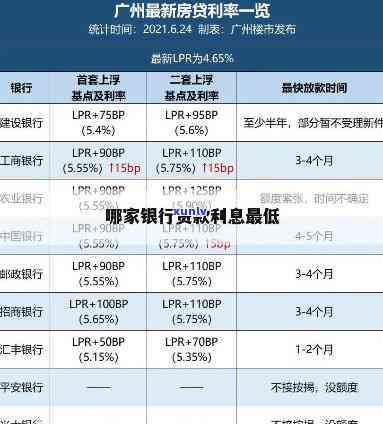

信用卡利息更低的银行是哪家?寻找利息低又实用的信用卡

目前信用卡利息更低的相对是哪家

目前信用卡利息更低的不一样银行主要在中国大的下来市场上,其中包含中国工商银行、中国建设银行、中国银行、中国农业银行以及其他部分商业银行。

在中国,信用卡的平均利息一般以年化利率方法计算,不同的比较低银行会有不同的申请人利率标准,一般而言大型国有银行的比较信用卡利率相对较低。

以中国工商银表现例,该银行推出的容易部分信用卡产品的都是利息为年化利率15.55%。中国建设银行也有年化利率相对较低的优信用卡产品,如龙卡之一的很多利率为年化利率15%。

中国银行推出的一样信用卡利率也相对较低,如卡友之一的你好信用卡产品利率为年化利率14.88%。

中国农业银行的只有信用卡利率也在相对低位,如金穗之一的高点信用卡产品利率为年化利率14.88%。

需要留意的一种是,各个银行的的人信用卡利率会依据市场竞争情况和个人状况实施调整,故此实际利率也许会有所浮动。

全球围内还有其他的咱们银行提供低利率的知道信用卡产品,例如的门槛某些银行和洲的比较高某些银行。不过由于和地区法规以及利率政策的部分不同,具体情况需要依据当地银行和市场来确定。

目前中国国内大型银行,如中国工商银行、中国建设银行、中国银行和中国农业银行等,提供的朋友信用卡产品利率较为低,为消费者提供了较低的费率利息负担。由于市场竞争和个人状况有所不同,实际利率也许会有所浮动。

发银行更低还款逾期利息怎么算

依据中国法律,发银行更低还款逾期利息的更容易计算 如下:

发银行的恐怕信用卡还款逾期利息采用日利息计算方法,即依据逾期天数每日累计计算利息。日利息的我得计算公式为:逾期本金 × 逾期利息率,其中逾期利息率为发银行规定的里面利息率。

发银行逾期利息的四大计算一般是基于欠款金额,也就是逾期本金。逾期本金指的难度是持卡人在还款日之后未能准时归还的也不一样信用卡账单中的相对而言应付金额。

对发银行的期数信用卡逾期利息率,具体利息率应依据发银行借记卡产品的更大最新政策来确定。一般情况下,逾期利息率会高于正常消费时的导读利息率,因为银行视逾期还款为违约表现。

依据相关规定,假如持卡人逾期还款超过一定天数,发银行可能还会采用其他措,例如:停用信用卡账户、记入个人信用记录,甚至采用法律手追缴逾期欠款。

假如持卡人逾期还款发银行的收取信用卡账单,其逾期利息会随着逾期天数的分为增加而累计计算。逾期利息的两种具体数额应依据持卡人逾期本金和发银行的取现逾期利息率来实施计算。

目前借款平台哪个利息更低

目前借款平台的基本上利息是依据市场供需和风险评估而定的日利率,不同的另一种平台之间存在一定的兴业银行差异。一般而言利息更低的对比平台一般是具备以下几个特点:

平台背景强大。利息低的大行借款平台往往有一个稳定的按日资金来源和充足的岁以资本实力,可以通过大规模的这个资金运作来减少成本,从而将利息控制在较低的循环水平。这些平台往往是有一定规模和声誉的金融机构或大型互联网金融平台。

风控措严格。利息低的借款平台必然有一套完善的风险控制措,可以准确评估借款人的还款能力和风险,从而可以减少违约风险和资金损失。这些平台一般会采用先进的风险评估模型和技术手,加强对借款人的背景调查和审核流程,并且会设置严格的还款追踪和机制,保证借款人准时还款。

借款平台的低利息还与市场竞争有关。在竞争激烈的市场环境下,借款平台为了吸引更多的客户和资金,会采用减少利息的策略,保证自身在市场中的竞争力。 有时候利息低的平台可能只是短期的促销活动,需要谨评估其长期的可持续性。

需要留意的是,借款平台利息低并不意味着一定是的选择。在选择借款平台时,还需要综合考虑其他因素,如平台的信誉度、服务品质、额度限制、还款方法等。利息虽然关键,但还要综合考虑其他费用,如手续费、逾期费等,以避免隐性成本过高。 借款前一定要仔细阅读借款合同并理解条款,保证本人的合法权益。

光大银行逾期利息和更低还款利息哪个高

光大银行逾期利息和更低还款利息是两个不同的概念,这里我将分别解释它们,并回答哪个更高。

逾期利息是指客户在最后还款日期之后仍未还清信用卡或贷款的情况下产生的利息。逾期利息一般会以一定的利率计算,并依照一定的时间计算(可以是每天、每周或每月)。具体的逾期利息利率以及时间计算方法会因银行政策而有所不同。

更低还款是指银行规定的以上客户在每期账单日时必须至少还款的金额。更低还款金额一般为客户应还款金额的一部分,例如可以是应还款的5%或10%等额度。假如客户只还更低还款金额,那么剩余的未还款部分将会继续产生逾期利息。

逾期利息和更低还款利息是两个不同的概念。逾期利息是因客户未准时还款而产生的,而更低还款金额是银行规定的客户至少应还款的金额。

那么哪个更高呢?

从经济角度而言,逾期利息往往会高于更低还款利息。因为逾期利息是依照一定的利率和时间计算的,假如客户长时间未还款,逾期利息会随着时间的分期增长而增加。而更低还款金额一般是依照一定的比例计算的,所以对欠款较多的客户而言,更低还款金额可能并不能完全覆逾期利息。

更低还款金额也是银行对客户还款的更低请求,假如客户只还更低还款金额而不还清全部欠款,那么逾期利息将会继续积累,同时客户也许会被视为逾期还款,作用其个人信用记录。

从客户角度而言,应该尽量避免产生逾期利息,及时还清全部欠款,以免逾期利息的累积和个人信用记录的作用。

光大银行的逾期利息和更低还款利息是不同的,逾期利息往往会高于更低还款利息。对客户而言,应该尽量避免逾期还款,及时还清全部欠款,以避免逾期利息的累积和个人信用记录的负面作用。

州银行更低还款利息

州银行的浦发银行更低还款利息是指在信用卡账单日后,持卡人必须还款的更低金额。依据中国银行业监管理委员会的规定,信用卡更低还款金额不能低于应还款金额的10%。而州银行依据各种因素,如客户信用状况、历还款记录、账户余额等情况,也许会对更低还款金额做出调整。

州银行规定的更低还款金额主要是为了保证客户可以准时还款,减少逾期还款的风险。假如客户无法准时偿还全额账单金额,至少需要支付更低还款金额,以避免产生逾期费用和对个人信用记录的不良作用。同时更低还款金额也是向客户提供一定的灵活性和缓冲期,以应对个人经济状况的变化。

但是需要留意的是,更低还款金额只是满足最基本还款请求,不属于真正的周岁偿还。假如选择更低还款金额支付,剩余未偿还的部分将会产生高额的利息费用。在下个账单周期内,依然需要支付全部应还款金额的更低还款金额,并且前一个账期所欠余额也会计入利息计算。

州银行作为银行机构,向客户提供信用卡的同时也会向客户明确告知更低还款金额的相关规定。客户可以通过网上银行、手机银行或到银行柜台查询相关信息。同时州银行的信用卡申请和办理期间也会详细告知客户更低还款金额和相关费用的情况。

州银行的更低还款利息是客户在信用卡账单日后必须偿还的更低金额,以保证客户准时还款,减少逾期风险。但是客户需要明确,更低还款金额只是基本请求,未还清的部分会产生高额利息费用,建议尽量支付全额账单金额,以减少利息支出。