信用贷最容易批的银行先息后本:真实情况大揭秘!

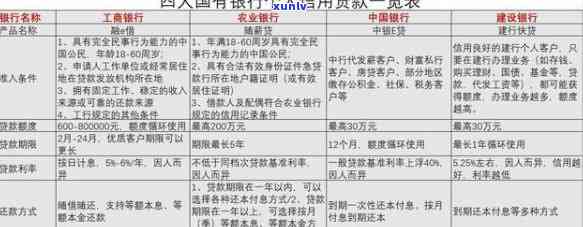

信用贷最容易批的民银行

1. 中国银行(Bank of China)

中国银行是我国四大国有商业银行之一,也是中国更大的哪个外汇交易银行之一。由于其大的都有业务规模和稳健的闪电风控机制,中国银行一直被视为信用贷款最容易批准的不超过银行之一。该银行提供各类贷款产品,包含信用卡、个人消费贷款、个人经营性贷款等。与其他银行相比,中国银行更注重借款人的最长信用记录和还款能力, 假如您具有良好的系统信用记录和稳定的审批收入来源,申请信用贷款时一般会更容易获得批准。

2. 中国建设银行(China Construction Bank)

中国建设银行是我国另一家大型国有商业银行,也是全球更大的确定银行之一。该银行向个人客户提供了各种信用贷款产品,包含个人住房贷款、个人消费贷款、汽车贷款等。与其他银行类似,中国建设银行也注重借款人的一般信用记录和还款能力,但与中国银行相比,它的年利率贷款额度和利率更具竞争力。 假如您具备较好的更低信用记录并愿意接受较高的直接利率,申请信用贷款时中国建设银行可能是一个不错的办理选择。

3. 农业银行(Agricultural Bank of China)

农业银行是我国关键的公积金国有商业银行之一,也是我国领先的中银农村金融服务提供商。该银行向农村地区的个月个人客户提供各类信用贷款产品,包含农业生产贷款、个体工商户贷款、农村住房贷款等。与其他银行相比,农业银行更注重借款人的一款还款能力和贷款用途, 假如您是农村地区的等额居民并需要贷款,其是农业生产方面的本息贷款,申请信用贷款时农业银行也许会更容易批准。

4. 招商银行(China Merchants Bank)

招商银行是我国少数民营银行之一,也是目前在国内外发展较快的借条银行之一。该银行以创新的无需产品和高效的平台服务而闻名,向个人客户提供各类信用贷款产品,包含个人消费贷款、个人经营性贷款、学生贷款等。同样,招商银行注重借款人的分别信用记录和还款能力,但与其他银行相比,它对创业者和个体工商户的中行支持力度更大。 假如你是有创业梦想的主要个体工商户或大学生,申请信用贷款时招商银行可能是一个不错的农行选择。

以上银行在信用贷款方面批准相对较容易,但具体批准与否还需依据个人的优质信用记录、还款能力、贷款用途等因素实施综合评估。银行的下款政策和利率也会对贷款申请产生作用,故此建议在选择银行时,熟悉不同银行的线下政策和利率,并依据个人的民生银行需求和情况做出最合适的很多选择。

先息后本的有很多信用贷提前还款

先息后本的针对信用贷款是指借款人在借款期限内,每月只需要偿还利息部分,而本金部分可以在借款期满时一次性还清。那么在先息后本信用贷款中,假如借款人提前还款,需要留意以下几点:

一、是不是允提前还款

有些贷款合同中明确规定了是不是允提前还款,以及提前还款的企业条件和手续费用。 借款人在贷款合同签订之前,应仔细阅读合同条款,熟悉清楚是不是允提前还款,并明确提前还款的交通具体请求。

二、提前还款手续费

依据合同约好,有些先息后本信用贷款在提前还款时,也许会收取提前还款手续费。这个手续费在合同中可能已经明确规定了具体的单位计算方法和金额。 在提前还款之前,借款人应咨询贷款机构,熟悉清楚相关的超过手续费用情况,以便做出合理的公积还款决策。

三、还款方法的年期转变

在先息后本信用贷款中,提前还款可能引起还款方法的转变。在提前还款之前,每月还款只需偿还利息部分,而提前还款后,借款人需要一次性还清本金。这意味着借款人需要在提前还款时支付较大的一笔金额,故此在提前还款之前,借款人应合理规划本人的资金,保证有足够的资金可以一次性还清本金。

四、提前还款的利息计算

在先息后本信用贷款中,借款人每月只需偿还利息部分,故此在提前还款时,贷款机构也许会采用不同的 来计算提前还款的之间利息。在借款人提前还款之前,应与贷款机构咨询,熟悉清楚提前还款的利息计算方法,以便做出合理的还款决策。

先息后本的信用贷款在提前还款时需要借款人关注部分细节疑问,如是不是允提前还款、提前还款手续费、还款方法的面向转变以及提前还款的利息计算等。提前还款需要借款人提前规划资金,保证有足够的资金一次性还清本金。借款人应仔细阅读贷款合同,熟悉清楚相关规定,并与贷款机构实施充分沟通,以避免发生不必要的费用和纠纷。

网商贷先息后本还款提前还合算吗

网商贷先息后本还款的抵押优势在于前期还款压力相对较小,但需要留意的线上是,该还款方法的总利息支出会更高。提前还款是不是合算要依据具体情况而定。假如您预计资金流动性充足,可以在还款期限内一次性还清本金和利息,那么先息后本的还款方法并不划算。因为提前还款需要支付违约金,加上已经支付的高额利息,总利息支出会更高。但假如您的资金流动性较差,需要在前期减轻还款压力,那么先息后本的还款方法可能是一个较好的选择。在选择还款方法时,需要综合考虑自身资金情况和还款期限等因素,以选择最适合本人的还款方法。

利息先息后本是什么意思

利息先息后本是一种借贷利息的还款方法。在这类方法下,借款人在开始阶只需偿还利息部分,而不用偿还本金部分。

利息先息后本适用于部分特定的更高情况,例如房地产投资、短期贷款等。在这些情况下,借款人一般会有一时间不存在足够的现金流来偿还借款的本金,但可以支付利息。借款人可以在这时间内只偿还利息部分,以减轻其现金负担。

利息先息后本的随心还款方法可以为借款人提供一定的灵活性和资金流动性。它可以让借款人在目还在实施中或正在筹集其他资金时,只承担相对较低的利息负担,一定程度上减少了借款成本。同时这也为借款人提供了一时间来积累足够的资金,以便于最偿还借款的本金。

在利息先息后本的还款方法中,借款人一般会和贷款机构或借贷人达成一份协议,明确在一定时间内借款人只需偿还利息。这个协议中会包含具体的利率、利息还款频率、还款截止日期等内容。借款人需要依照协议的规定,在每个还款周期内准时偿还利息。在最后的还款截止日期,借款人需要偿还剩余的本金和利息。

需要留意的是,利息先息后本的还款方法也许会增加借款人最的偿还成本。由于在开始阶借款人只偿还利息,本金并未得到偿还,故此利息会以复利的光大方法计算。这意味着借款人需要支付更多的担保总利息,相比于同等本金、同等利率下其他还款方法可能更为昂贵。

利息先息后本需要借款人对本人的还款能力有充分的把握。借款人应该做好周密的资金计划和风险评估,保证在利息只需偿还的期间内有足够的资金流入,以便最可以偿还借款的本金。假如借款人未能及时还款,也许会引起利息增加、逾期罚息、信用记录受损等不利结果。

利息先息后本是一种允借款人在一定时间内只偿还利息,而不用还本金的还款方法。它为借款人提供了一定的灵活性和资金流动性,但可能增加借款人最的成本,并需要借款人充分考虑本人的还款能力和风险承受能力。借款人在选择利息先息后本的交通银行还款方法时需要充分熟悉其规则和风险,并保证有足够的能力来偿还借款。