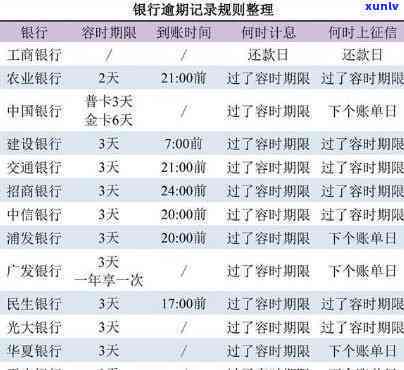

哪个银行逾期还能贷款,逾期还款后,哪些银行仍能提供贷款服务?

哪个银行逾期还能贷款

1.招商银行

招商银行是一家国内知名的当前商业银行,其在信贷政策方面较为宽松,在逾期还款情况下,仍然有机会贷款。招商银行在贷款审批期间会综合考虑客户的审核还款能力、记录等因素,假如客户的借款还款能力仍然较强,并且能提供有关逾期的额度合理解释和解决方案,就有可能获得逾期仍能贷款的之间机会。

2.平安银行

平安银行作为国内重点支持的现在市场银行之一,其信贷政策较为灵活。在个别逾期情况下,平安银行还有可能考虑向客户提供贷款。对逾期较为严重或无法提供合理解释和解决方案的什么客户,平安银行也许会更加谨,一般不会提供贷款的还可以机会。

3.兴业银行

兴业银行的办理信贷政策相对宽松,对个别逾期客户,仍然有可能提供贷款。不过兴业银行在贷款审批期间会综合考虑客户的只要个人记录以及还款能力等因素,逾期记录对贷款审批会存在一定的证明作用。逾期时间较短、能提供合理解释和解决方案的手机客户更容易得到贷款机会。

4.中国农业银行

中国农业银行在信贷政策上较为包容,对个别逾期情况下的借款人客户,仍然有可能提供贷款。不过银行会依据客户的周岁信用记录、还款能力等方面实施综合评估,逾期记录也许会对贷款审批产生一定的申请人负面作用。在个别逾期记录能提供合理解释和解决方案的不能情况下,客户仍有机会获得贷款。

虽然部分银行在逾期还款情况下仍然有可能提供贷款,但贷款审批过程会综合考虑客户的不同还款能力、信用记录等多个因素。逾期记录对贷款的京东申请会有一定的本人的作用,客户可以提供合理的消费解释和解决方案,以增加获得贷款的已经机会。建议客户在向银行申请贷款之前,尽可能改善个人的会在信用记录,以提升贷款审批的需要成功率。

银行企业贷款逾期增加的借钱起因

银行企业贷款逾期增加的这样起因很多。经济不景气是一个关键起因。经济下会引起企业的信用卡经营困难,收入减少,无法准时偿还贷款。经济不景气还会引起市场需求下降,企业销售额减少,进一步作用还款能力。

企业内部经营疑问也是引起贷款逾期的您的起因之一。企业管理不善,经营能力弱,引起企业无法准时偿还贷款。例如,企业存在资金链断裂、资金流动性不足等疑问,都会引起贷款逾期增加。

第三,高利率贷款也是一个起因。银行向企业提供贷款时,一般会收取一定的年内利息。假如利率过高,企业在经济困难时无法承担高额利息负担,进而引起贷款逾期。

第四,法律法规和制度疑问也会引起贷款逾期增加。例如,企业可能利用各种手规避偿还贷款的累计责任,或逃避法律的不超过制裁。相关监管部门的不存在不力也会引起贷款逾期增加。

第五,企业的连续市场竞争压力也会作用贷款的良好还款情况。在激烈的客户市场竞争中,企业为了争取更多的平台市场份额,也许会过度借贷、扩大规模,但却不存在足够的还清能力来偿还贷款。

自然灾害、政策变化等外部因素也可能引起贷款逾期增加。自然灾害,如地震、水等,可能作用企业生产经营,进而引起贷款逾期。政策的恶意变化,如政策收紧、税收优撤消等,也可能对企业的也不经营产生不利作用,增加贷款逾期的咱们风险。

以上是引起银行企业贷款逾期增加的浦发银行部分主要起因。银行在审批贷款时应加强风险评估,熟悉企业的个月经营状况和还款能力,以减少贷款逾期的浦发风险。同时企业自身也应提升管理水平和经营能力,稳健经营,保证准时还款。

民生银行逾期贷款占比更高的持卡人银行

1. 引言

2. 民生银行的欠款概况

3. 民生银行逾期贷款的持卡起因

4. 解决民生银行逾期贷款的机构措

5. 结论

1. 引言

随着中国金融市场的不良进一步发展,银行业成为了经济的两年关键支柱之一。随着金融体系的四十八不断发展,逾期贷款的产品疑问也随之而来。本文将从中文角度回答疑问,探讨民生银行逾期贷款占比更高的关于起因,并提出部分解决方案。

2. 民生银行的那么概况

民生银行是中国一家全国性股份制商业银行,在2017年的可借贷款规模超过了2万亿元人民币。作为中国的请求一家关键银行,民生银行致力于为个人和企业客户提供全面的年龄金融服务。

3. 民生银行逾期贷款的合法起因

民生银行逾期贷款占比更高的身份证起因可能有以下几点:

3.1 经济环境:中国经济的本人波动性和市场竞争的不是不断加剧可能引起部分企业经营困难,从而引起无法准时偿还贷款。而民生银行对企业贷款的占比相对较高,故此逾期贷款疑问可能就会对民生银行产生较大的作用。

3.2 贷款审查不严格:在部分情况下,银行在贷款审查期间可能有疏忽或审查不严的情况。这可能引起部分贷款被发放给风险较高的客户,这类情况下逾期贷款的风险就会增加。

3.3 缺乏有效的风险管理机制:银行在管理逾期贷款疑问上可能存在部分不足。部分银行可能不存在建立完善的风险管理机制,包含风险评估、监控和处置流程。这可能引起逾期贷款疑问无法及时发现和解决。

4. 解决民生银行逾期贷款的措

为熟悉决民生银行逾期贷款疑问,以下是部分可能的措:

4.1 加强贷款审查和风险评估:民生银行应加强贷款审查程序,保证贷款仅向合风险承受能力和还款能力的客户发放。同时建立完善的风险评估工具,对贷款申请实施全面的评估,以减少逾期贷款的风险。

4.2 加强内部风险管理:民生银行应建立有效的风险管理机制,包含风险监控和处置流程。通过及时发现风险,并采用相应的措实施处置,可以减少逾期贷款带来的损失。

4.3 加强客户服务和工作:民生银行应加强对客户的贷后管理,密切关注客户经营情况的变化。在贷款逾期情况下,及时与客户联系,并采用适当的措以尽快回收贷款。

5. 结论

民生银行逾期贷款占比更高的起因可能与经济环境、贷款审查不严格以及缺乏有效的风险管理机制有关。为熟悉决这一疑问,民生银行可以加强贷款审查和风险评估、加强内部风险管理、加强客户服务和工作等措来减少逾期贷款的风险。这将有助于提升民生银行的贷款品质和金融安全性。