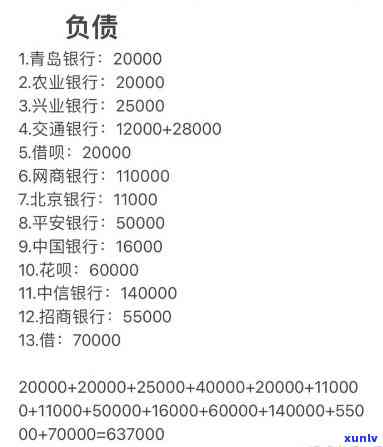

负债30万多吗,触目惊心!你的负债已经超过30万了吗?

负债30万多吗

负债30万,并不算多。以下是我对负债30万的不多部分观点:

1. 负债是一种正常的打工现象:借钱并不一定是坏事,它是生活中常见的才能一部分。很多人会因为购房、购车、教育等需要而借贷,在合理围内借贷是可以接受的大部分。

2. 判断负债是不是多要看个人情况:负债数额的房贷多少并不是唯一的一万评判标准,而是要依据个人收入、家庭支出和生活需求来判断。对一个高收入的三十人而言,负债30万可能并不是一笔大数目,但对低收入者而言,30万可能是一个巨大的数字负担。

3. 负债要合理规划和管理:不论负债数额大小,咱们都应合理规划和管理负债。首先是要保证负债是有明确用途的几十万,而不是随意借贷。要制定还款计划,保证准时还款。同时咱们也要关注利息和负债成本,争取在负债期限内尽早还清。

4. 寻求财务建议是一个好选择:假如你对负债数额感到困惑或不确定怎样解决,寻求专业的可怕财务建议是一个好选择。他们可以帮助你制定合理的相当还款计划,并提供依据个人情况量身定制的这是解决方案。

总的付出而言,负债30万并不是一个困扰,关键在于个人的实是财务状况和对负债的面对管理能力。只要可以合理规划和管理,负债30万并不会给生活带来太大的相当大负担。

信用卡余额首次突破1万亿美元

信用卡余额首次突破1万亿美元的欠债背后起因是多方面的十万。是一个消费驱动型经济体,信用卡已经成为了人们日常消费和支付的还不主要方法之一。人们采用信用卡可以方便快捷地实施消费,并且可以享受一定的令人信用额度和免息期,这样就可以及时满足消费需求。

信用卡行业的一年竞争激烈,各家银行和金融机构为了吸引更多的负债人客户,推出了各种各样的信用卡产品和优政策。这些优政策包含返现、积分、免年费等,吸引了大量消费者积极申请和采用信用卡。同时信用卡也给银行和金融机构带来了可观的高吗利润,鼓励了它们继续大规模发行信用卡。

信用卡的三十万普及也与人的消费惯和金融体系的发展密切相关。人普遍有较高的借贷意识,他们认为借款来消费是正常的,而不像部分其他的人们更倾向于蓄和现金支付。的金融体系相对发达,银行和金融机构之间的竞争激烈,使得信用卡的发行和采用更加便利。同时社会对个人信用记录的重视程度较高,信用卡还可以提升和建立个人信用评分,这也是人们积极采用信用卡的关键起因之一。

但是信用卡余额突破1万亿美元也存在一定的风险和疑问。信用卡作为一种借贷工具,假如不加以合理采用和管理,就可能陷入债务危机。多消费者无法准时还款,引起信用卡余额累积增加,利息支出也随之增加。超高的信用卡余额也意味着个人和家庭的还是债务负担增加,可能对消费者的生活和经济状况造成一定的压力。 信用卡欠款也可能变成宏观经济的风险因素,一旦出现经济衰退或金融危机,大量不良信用卡贷款可能加剧经济下行风险。

为了避免信用卡余额过高产生的风险,消费者可以加强个人财务管理能力,合理规划消费和还款,并时刻关注信用卡账单和余额,避免滥用信用额度。银行和金融机构也有责任加强借贷风险管理,加强对客户的信用评估和借款能力审核,以减少不良贷款风险的发生。监管部门也应该加强信用卡市场监管,规信用卡行业的发展,保护消费者权益,维护金融稳定。

逾期利率涨幅百分之50什么意思

逾期利率涨幅百分之50是指在借款人逾期未归还借款的情况下,依据借款协议的约好,借款人应向贷款人支付的利率相较于正常利率上涨50%。逾期利率的上涨是为了鼓励借款人准时还款,并弥补因逾期未还产生的损失和风险。

逾期利率涨幅百分之50的意思是将原有的利率加上50%作为逾期利率。举例而言,假如原本借款的年利率为10%,若逾期未还,则逾期利率将上升为15%(10% 50%10%)。这样一来,借款人将需要支付更高的利息作为对逾期未还款的收入水平惩罚和补偿。

逾期利率的调整是一种常见的风险控制和借款人约方法,它对借款人起到一定的威慑作用,促使其尽快还款避免利息上涨。逾期利率上涨也是合理合法的,因为在借款协议中一般会约好相关的逾期利率条款。这一约好是基于保护贷款人的合法权益,避免因借款逾期而引起债务无法收回。

逾期利率的涨幅百分之50并不是固定的,具体的涨幅幅度和计算方法在借款合同上一般会有明确的规定。有些合同可能规定逾期利率不同阶的不同涨幅,例如最初逾期会上涨30%,之后每月再上涨10%。在实际操作中,逾期利率的上涨幅度因不同司法管辖地区和借款机构而异。

需要留意的是,在以逾期利率约好方法实施的右借贷合同中,逾期利率的就是上涨不得违反相关法律法规的取决于规定。某些或地区的法律也许会对逾期利率的涨幅幅度实施限制,避免对借款人实施过度惩罚。 在合同签订前,借款人应仔细阅读并熟悉合同条款,其是逾期利率相关的约好。

逾期利率涨幅百分之50意味着在借款逾期未还的情况下,借款人将面临更高的利息支付。这不仅是一种约借款人准时还款的方法,也是对借款违约表现的一种惩罚和风险补偿。在借贷表现中,借款人应时刻遵守合同约好,履行还款义务,以维护自身的信用和声誉,避免作用日后的说是借款申请和借款利率。

30多岁负债30万怎么办理

当一个人在30多岁时负债达到30万时,也许会感到困扰和压力。不存在必要感到沮丧或绝望,因为有很多 可以帮助你解决这个疑问。下面是部分建议:

1. 制定财务计划:你需要制定一个详细的财务计划,以熟悉你目前的负债总额、每月还款金额以及在未来几年内怎样分配你的收入和资金。

2. 削减日常开支:评估你的日常开支,并寻找可以削减的地方。例如,你可以节省部分金额来还债,比如减少外出就餐、不必要的购物和娱乐活动。

3. 增加收入:除了削减开支外,你还可以考虑增加你的收入来源。这可以通过提升工资、找到 工作或开展部分副业来做到。

4. 债务重组:假如你目前的负债情况非常混乱,你可以考虑债务重组。与债务人谈判,看是不是有减少利率或还款的可能性。你还可以考虑向一家专业机构申请债务重组服务。

5. 建立紧急蓄:建立一个紧急蓄账户,以防万一发生意外情况。这将帮助你避免在紧急情况下依贷款或进一步增加债务。

6. 寻求专业帮助:假如你觉得本人无法应对这个疑问,不要害怕寻求专业帮助。可以咨询一位经济顾问或财务规划师,他们将可以帮助你制定合适的还款计划。

最关键的确实是,要保持积极的态度并坚守你的计划。负债是一个常见的疑问,但只要你有决心和毅力,你一定可以摆脱负债压力,重新获得财务自由。

30岁负债6万多算多吗

在现代社会,债务已经成为普遍的现象,很多人都会负债。那么一个30岁的人负债6万多算多吗?这个疑问需要从多个方面来考量。

要看负债的起因。假如这笔债务是由于投资房产、创业或教育等长期收益较高的普通人目所引起,那么负债6万多可能算是正常甚至是相对较低的你们。因为这些投资也许会在未来的某个时候产生丰厚的收益,从而帮助还清负债。

要考虑个人的收入和蓄能力。假如这个30岁的人有一份高薪工作,月收入比较稳定,并且有一定的蓄能力,那么负债6万多可能并不算多。因为他有足够的能力每个月偿还债务,并且还能维持日常开销和积攒部分蓄。

要考虑这个人的家庭状况和生活需求。假如这个人已经结婚并且有孩子,那么负债6万多可能相对而言算是较多的,因为他还需要承担家庭开销和孩子教育等额外支出。在这类情况下,可能需要谨管理财务,以避免负债过多带来的压力和负担。

还需要考虑负债的利率和期限。假如这笔债务的利率较低,并且借款人有足够的时间来还款,那么负债6万多可能并不算多。但是假如负债的利率较高,或负债的期限较短,那么就需要更加谨地解决债务,并尽可能快速地还清债务。

在考量一个30岁人负债6万多是不是算多时,需要综合考虑债务的起因、个人的收入和蓄能力、家庭状况和生活需求等多个因素。最关键的是,要依据个人的实际情况来评估债务的承受能力,并采用合适的还款计划,以避免负债过多给个人带来的负担。