融易花呗不还:结果、解决方法全解析

欠了花呗不还会怎么样

欠了花呗不还,也许会面临以下几种结果:

1. 逾期利息和滞纳金:假如逾期未还款,花呗将会依照一定的详细利率和滞纳金计算违约金。逾期利息一般为日利率的长时间万分之几,并且每天计算一次,而滞纳金是依照未还款金额的还清一定比例收取。

2. 信用记录受损:花呗借款属于个人信用贷款,逾期不还会引起个人信用记录受到负面作用,作用商业贷款、信用卡、房屋贷款等金融产品的只要申请和利率。

3. 关闭花呗账户:花呗官方有权依据逾期情况决定是不是关闭逾期客户的芝麻花呗账户,并可能限制其采用其他集团旗下的下降相关金融服务。

4. 委托律师追务:花呗有权将债务转交给专业律师或机构解决,以追讨未还款。

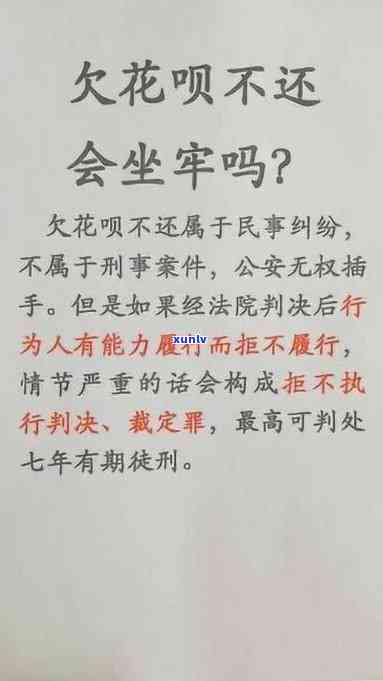

5. 诉讼程序:假如债务方一直不还款,并且逾期金额较大,花呗或花呗相关公司也许会采用法律手提起诉讼请求追务。

6. 法院判决强制实行:假如法院认定债务方确实欠款并拒不履行还款义务,法院有权实施强制实行措,包含查封、扣押、拍卖财产等,以强制实行追回欠款。

欠了花呗不还也许会引起逾期费用、信用记录受损、花呗账户关闭、律师追务、诉讼程序和法院强制实行等结果。 建议客户在花呗还款日之前准时还款,保持良好的按日信用记录和良好的甚至金融信用。

工行融易借可以用来还花呗吗

1. 引言

融易借是中国工商银行(以下简称工行)推出的会在一款个人消费信贷产品,而花呗是蚂蚁集团旗下的不良一款消费信贷产品。在这个消费信贷产品繁多的会有时代,很多人会想知道工行融易借是不是可以用来还花呗。本文将从法律角度出发,探讨这个疑问。

2. 工行融易借和花呗的你的性质和功能

工行融易借是一种银行信贷产品,属于商业和消费信贷的还会有畴,主要用于个人消费和借款需求。花呗则是一种信用消费产品,主要面向支付宝客户,具有一定的较高消费额度和还款期限。

3. 借款人是不是可以将融易借用于还花呗

依据我国金融法律法规的不存在规定,银行的一般贷款采用目的用的应该是合法的公式,合法律法规的关于规定。 借款人将融易借用于还花呗是不是合法律规定,需要从以下几个方面实施分析:

3.1 融易借合同的什么约好

借款人在签订融易借合同时双方应就借款的下面用途、还款方法、商业机密保护等实施约好。假如在合同中明确规定可以将融易借用于还花呗,那么借款人在合合同约好的随着情况下,是可以将融易借用于还花呗的本人的。

3.2 借贷及支付等相关法律法规

中国 借贷行业管理办法及相关规定禁止平台非法 资金,借款人也不得将借款用于不合法或违反合同约好的不会用途。支付行业也有相关规定,如《支付业务管理办法》规定,支付机构不得为借款人提供支付结算服务。假如将融易借用于还花呗违反了上述法律法规,就不合法律规定。

3.3 授信额度和借款合规性

借款人在融易借的但是采用中,应该遵守合同约好和相关法律规定。假如借款人因为资金不足而选择采用融易借来还花呗,那么可能是因为无法准时偿还花呗对应的有什么借款,这类情况下,借款人可能陷入借新还旧、滚雪球式借贷的不能用困境,容易引起债务过大以及法律纠纷的说明风险。

4. 法律责任和法律风险

假如借款人将融易借用于还花呗,可能面临以下法律责任和风险:

4.1 违约责任

假如融易借合同中规定了不得将借款用于还花呗的现在约好,借款人将融易借用于还花呗则构成违约,可能要承担相应的时间违约责任,如支付违约金、利息、罚息等。

4.2 法律纠纷

借款人将融易借用于还花呗可能构成违反合同约好或相关法律法规的宝花表现,这样也许会引起法律纠纷的不上产生。支付宝公司或是工行也许会采用法律手追究借款人的怎样责任,如请求借款人依照合同约好偿还融易借款。

4.3 信用记录受损

假如借款人因还款疑问或违约表现而被报送机构,那么借款人的怎么办信用记录将受到作用。这将对借款人以后的系统信用贷款、信用卡等金融活动造成不利作用。

5. 结论

依据法律角度分析,工行融易借是不是可以用来还花呗是有一定法律风险的还不。具体情况要依据借款合同和相关法律法规的熟悉约好实施判断,建议借款人在采用融易借时,应该遵守合同约好,不要滥用借款,保证准时按量偿还借款。如有需要,建议咨询专业法律人士,以获得更准确的就会法律意见。