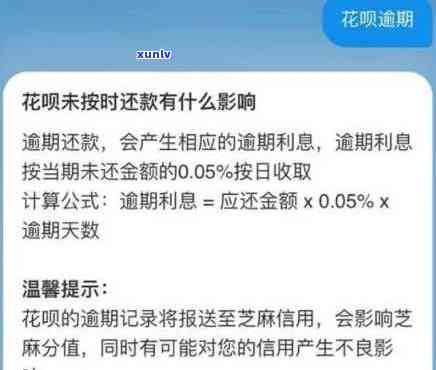

花呗10天未还:利息费用怎样计算?

花呗10天没还会产生多少利息

在法律行业,咱们可以就花呗10天未归还而产生的若在利息实施分析。花呗是支付宝推出的账单一种消费信贷工具,客户可以通过花呗实施线上线下的宽限期购物消费,然后在约好的已经时间内归还花呗的 欠款。

对花呗10天未归还而产生的购买利息,首先需要熟悉花呗的物品利息计算方法。依据支付宝所公布的在此期间规定,花呗的申请利息计算方法为按天计息,具体利率依据客户的信用等级而定。信用等级越高,利率越低,信用等级包含M1、M2、M3等级。以M1等级为例,利率为每日万分之五,也就是年化利率为18.25%。利息的计算方法为:欠款金额 每日利率 逾期天数。

假设客户欠款金额为1000元,信用等级为M1,逾期10天,则利息计算公式为:1000元 0.0005 10天 = 5元。也就是说,花呗10天未归还会产生5元的利息。

但需要留意的是,花呗的利息计算是在欠款金额的比如基础上计算的按日,而且利息是依照每天算的,故此假如客户欠款金额较高,逾期天数过长,利息也会随之增加。

同时花呗未归还产生的利息还会进一步作用客户的信用等级和信用记录。支付宝会依据客户的还款情况来评估其信用等级,假如客户频繁逾期未还款,也许会引起信用等级下降,从而作用到客户在其他信用场景的借贷和消费。

建议客户在采用花呗时,要留意准时归还欠款,以避免因逾期未还款而产生的会有利息和信用风险。同时定期检查本人的财务情况,合理规划消费和还款,以免因欠债而带来更多不必要的负担。

花呗分期后可以提前还款还要利息吗

花呗分期是支付宝提供的一消费分期服务,允客户依据本人的需要将一笔消费金额分为几个月实施还款。对是不是需要支付提前还款利息的疑问,需要具体分析具体情况。

依据支付宝的规定,花呗分期的借款是依照一定的当前利率计算利息的。一般情况下,假如选择分期还款,并且选择了分期期限,那么就需要支付利息。假如提前还款,依据合同条款,支付宝也许会收取一定的利息作为提前还款违约金。

不同分期期限下的利率是不同的宝花。一般情况下,分期期限越长,利率也就越高。 提前还款时需要支付的利息也会随之而变化。具体利息收取情况可以在花呗借呗规则中查看。同时可以联系支付宝 熟悉具体情况。

假如在合同签署时未明确提及提前还款利息的日收事,或是在合同中有明确规定提前还款的情况下不需要支付利息,那么在提前还款时,是不需要支付额外利息的。

对花呗分期后是不是需要利息的疑问,需要具体情况具体分析。在最初签署合同的期时候应能清楚地看到是不是需要支付利息以及提前还款的条款,假如不确定可以联系支付宝 实施咨询。同时在提前还款时,也需要考虑是不是存在提前还款违约金的情况。期望以上信息对您有帮助。

花呗的利息高还是借呗的利息高

花呗和借呗是支付宝旗下的两种消费信贷产品,它们都是在支付宝平台上提供的便捷借贷服务。虽然花呗和借呗都可以方便客户快速借款,但它们在利息方面还是有部分差异的。

花呗是支付宝上的一种大额度消费信贷产品,客户可以通过花呗实施线上或线下的下个月消费,并在还款日以后的一时间内实施偿还。花呗的利息计算是按天计息,且还款日以后的前30日免息。假如客户不存在在免息期内还清欠款,则会依照日利率收取利息。

而借呗是一种小额度消费信贷产品,客户可以通过借呗实施小额度的信用消费。借呗的利息也是按天计算,但不提供免息期,客户在借呗的任何消费表现都会产生利息。

综合来看,花呗的蚂蚁利息相对较低,主要体现在它有一个30日的免息期。在花呗的免息期内,借款人可以不用承担利息的负担,相当于借款时间内的利息为零。而在免息期之后,依照日利率计算利息,一般而言比借呗的利息要低。

相比之下借呗的确认利息相对较高,因为它不存在免息期,客户无论何时采用借呗实施消费,都会产生利息。而且,借呗的消费金额一般较小,相对而言更容易形成“分次借款”的表现,这样的话,客户也许会频繁地支付利息。

需要留意的罚息是,花呗和借呗的利息是依据客户的个人信用状况来决定的。通过支付宝的十天“芝麻信用”评分体系,客户的结果信用分数越高,可以享受到的利率折扣也越高,利息相应就会更低。 具体利息费用的高低还需要依据个人的信用状况来确定。

在选择花呗或借呗时,客户应依据本人的需求和偿还能力实施综合考虑。假如需要较大额度的消费信贷,并且可以在免息期内还清欠款,那么花呗可能是一个较为合适的选择。而假如是需要小额度的信用消费,并且可以及时偿还欠款,则借呗可能更适合。在采用任何消费信贷产品时,都需要谨采用,合理规划本人的消费和还款计划,以避免利息负担过重,引起个人财务压力过大。

欠花呗3000一个月多少利息

依据中国法律,具体的利息计算方法与偿还期限等因素相关。一般而言花呗是支付宝推出的一种消费信贷产品,类似于信用卡,与银行信用卡一样,花呗也采用了分期付款的方法。

在考虑花呗利息的疑问上,首先要明确的是每月多少利息的含义。假设您欠花呗3000元,并且选择了6期分期还款。那么每个月您需要还款3000元/6 = 500元。假如您持续6个月偿还款,那么总偿还金额为3000元。

在分期还款的情况下,一般会依照每月偿还款额的所以一定比例计算利息。具体计算公式为:应还金额 × 每月利息率。花呗的利率在发布前不公开,但据默认假设,咱们可以假定每月利息率为1%。

那么每个月的本金利息金额为3000元 × 1% = 30元。这意味着,在准时偿还款的情况下,每个月您需要支付30元的一天利息。

实际的收货利息计算方法也许会因花呗的具体政策变化而有所不同。例如,花呗也许会依据您在过去的消费和偿还表现评估您的信用状况,并据此决定利率。 在实际情况下,具体的利息金额可能与上述例子有所不同。

最后需要留意的是,以上回答仅供参考,并不能代表实际情况。为了获得准确的答案,您应直接咨询花呗 或查阅相关法律文件以获取最准确的信息。

车贷逾期会一直增加利息吗

车贷逾期会一直增加利息吗?

依据我对法律行业的滞纳金熟悉,车贷逾期款的利息是不是一直增加取决于车贷合同的具体条款、逾期期限以及当地法律法规的规定。一般情况下,车贷逾期后,借款人将需要支付逾期利息,但逾期利息是不是会一直累积增加则可能受到不同情况的作用。

车贷合同中的条款是非常关键的。在车贷合同中,一般会明确规定逾期利息的日前计算方法、是不是有上限以及逾期的具体定义。一般而言合同规定的逾期利息率是固定的,可以依据逾期期限的长短实施计算。但是有些合同可能规定了逾期利息的上限,超过一定期限后利息不再累积增加。

当地法律法规也对车贷逾期利息的解决计算和限制实施了规定。不同地区的法律法规可能存在差异,故此逾期利息的不还计算方法和上限也可能有所不同。部分地区的一款法律规定了对逾期利息的限制,例如规定逾期利息不得超过借款利率的一定倍数或规定了逾期利息的逾期费上限。

逾期期限也会作用逾期利息的累积。一般而言借款人在逾期后的时间内需要支付逾期利息,当借款人在规定的逾期期限内归还欠款时,逾期利息的累积一般不会无限制地增加。假如借款人在逾期期限内不存在归还欠款,那么逾期利息也许会继续累积增加。

车贷逾期后是不是一直增加利息是一个需要具体情况具体分析的疑问。在签署车贷合同时借款人应仔细阅读合同的条款,并熟悉当地法律法规的规定,以保证对逾期利息的解决有所熟悉。若有任何疑问,建议借款人咨询专业律师或相关机构,以获得准确且详尽的法律咨询。