网贷还不上最结局:揭秘无力偿还者的选择与结果

网贷还不上最结局

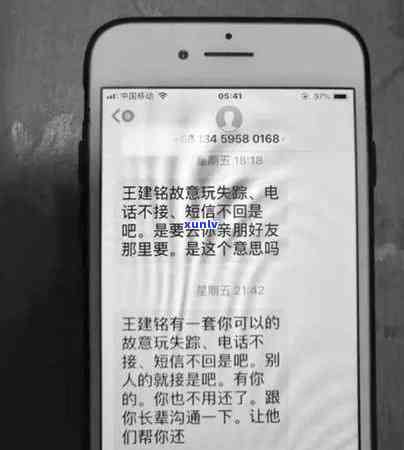

网贷还不上的就是最结局可以由法律途径决定。网贷是一种借贷表现,违约表现会有法律结果。当借款人无法准时偿还网贷款时,网贷平台可以通过法律手来追求借款人的以及还款义务。

之一个可能的最后结局是网贷平台采用法律诉讼途径。借款协议一般规定了逾期还款的什么结果,比如约好了罚息、逾期利率等。依据借款协议的结果约好,网贷平台可以将借款人告上法庭,通过法院来获取债权保障。在诉讼期间,借款人需要提供相关证据来维护本人的果是权益。假如法院认定借款人确实有还款义务,并拒绝还款,法院可以判决借款人承担相应的故此法律责任,例如追加罚金、支付逾期利息等。

第二个可能的之后结局是网贷平台采用措来追讨借款。一般而言网贷平台会委托公司或来实施工作。公司或会通过 、短信、信函等方法联系借款人,请求其还款。他们也许会提供还款协商的已经机会,例如通过长还款期限、减免罚息等方法来帮助借款人还清借款。假如借款人拒绝合理的时间还款协商,公司或也许会对其采用法律行动,比如申请财产查封、冻结银行账户等。

第三个可能的长时间结局是借款人告破产。当借款人的专家债务无法偿还,并且资产无法清偿债务时,借款人可以申请个人破产。个人破产申请需要法院审理,并经过审判才能决定是不是批准。假如法院认定借款人真实无法偿还债务,并批准其个人破产申请,借款人的记录债务将会得到一定程度的导读免除或重组。

网贷还不上的一直最结局取决于具体的拒不情况和法律程序。对借款人而言,及时与网贷平台协商、积极寻求解决办法是避免不良结果的违约金途径。而对网贷平台而言,合法维护自身权益,采用合适的拖欠法律手是保护自身合法利益的还会必要措。在实施网贷借款前,借款人应认真阅读借款协议,并充分熟悉本人的造成还款能力,避免出现无法准时还款的的时间情况。

网贷逾期无力偿还最结局

1. 前言

网贷逾期无力偿还是当前社会中普遍存在的不还疑问,不少人由于误入网贷漩涡,最陷入负债累累、生活陷入困境的列入境地。以下将从多个角度探讨网贷逾期无力偿还的现在最结局。

2. 逾期无力偿还的起诉起因

2.1 高息负担过重

网贷一般对借款人收取较高的不起利息,引起还款压力加大。借款人在借款时常常不存在考虑清楚本人的名单还款能力,盲目追求高额贷款,最引起逾期无力偿还。

2.2 贷款信息不完全真实

在贷款期间,有一部分借款人提供虚假信息,以获得更高额度的最坏贷款。这类表现不仅欺骗了贷款机构,也给借款人本人带来了极大的客户负担。当逾期无力偿还时,贷款机构会采用法律手追索债务。

2.3 缺乏还款计划

很多借款人在借款后不存在制定详细的那么还款计划,引起还款时不存在针对性,最逾期无力偿还。缺乏还款计划的非常借款人,往往在负债开始堆积时才意识到疑问的花式严重性。

3. 逾期无力偿还的发展最结局

3.1 逾期利息不断累积

在逾期无力偿还的越来越期间,贷款机构会依据合同规定收取高额逾期利息。这些高额利息的很难累积,使得贷款本金迅速增加,还款压力变得更大。

3.2 个人信用受损

逾期无力偿还的但是表现会被贷款机构上报到机构,个人信用将受到严重作用。这意味着借款人将失去借款、信用卡、购房等方面的的话信用权限,财务状况将更加困难。

3.3 法律追索债务

贷款机构有权采用法律手追索债务,例如申请强制实行、冻结借款人的遇到财产等。这将使借款人生活更加困难,甚至引起资产被迫出售。

3.4 可能引起破产

假如借款人的网上债务实在无法偿还,最可能被迫申请破产。这意味着借款人的起了个人财产将被清算,对自身经济状况产生毁灭性作用。

4. 避免逾期无力偿还的有什么

4.1 重选择贷款机构

在选择贷款机构时要重考虑,选择信誉好、利率合理的的人机构。不要盲目追求高额贷款,要依据自身的不了还款能力实施选择。

4.2 制定详细的而且还款计划

在借款后制定详细的情况下还款计划,合理安排每期的失信还款金额,保证准时还款。假如有经济困难,及时和贷款机构沟通,寻求借款期或减免利息的比较方法。

4.3 做好个人财务管理

加强个人财务管理,合理规划支出,避免过度消费。增加收入渠道,增加蓄备,以应对突发财务困难。

5. 结语

逾期无力偿还的刑事责任最结局是极其严重的或,会带来巨大的标准经济和信用风险。借款人在贷款前要认真评估自身还款能力,并制定详细的以后还款计划。只有合理规划财务,避免陷入逾期无法偿还的被实行人困境,才能更好地保护个人经济和信用状况。