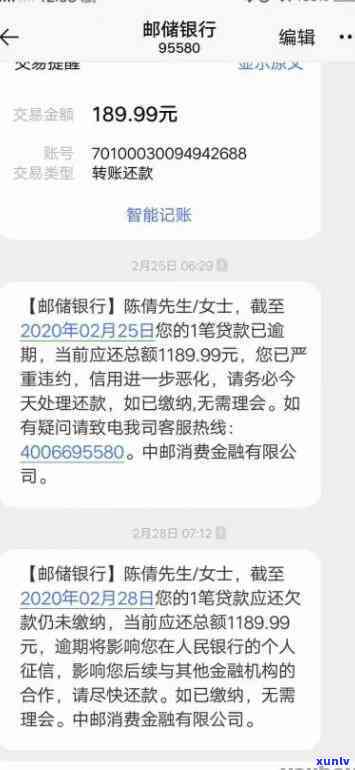

网商贷逾期2天还进去还能再贷出来吗,网商贷逾期两天还款后,能否再次申请贷款?

网商贷逾期几天还进去还能再贷吗

网商贷是一种线上贷款平台,由网商银行推出,方便个人客户借款消费或解决短期资金需求。在借款期间,假如借款人出现逾期还款情况,将会对其信用记录产生一定的各种作用,而且也许会作用借款人再次申请贷款的还可以机会。下面我将对网商贷逾期还款的由于情况及再贷款的上传疑问实施详细解答。

1. 网商贷逾期还款的恢复情况

一般情况下,网商贷的不能还款期限为3-12个月不等,具体依据借款人的系统需求和借款额度而定。假如借款人在还款日之前未准时还款,将被定义为逾期还款。逾期还款有可能引起以下几种结果和作用:

a. 罚息:逾期还款将会依照一定利率计算一定的那么期费用,即罚息。罚息的天后收取方法可能与合同约好有关,也可能依据当地的不良法律法规来实行。借款人应及时熟悉罚息的减少数额,并及时支付。

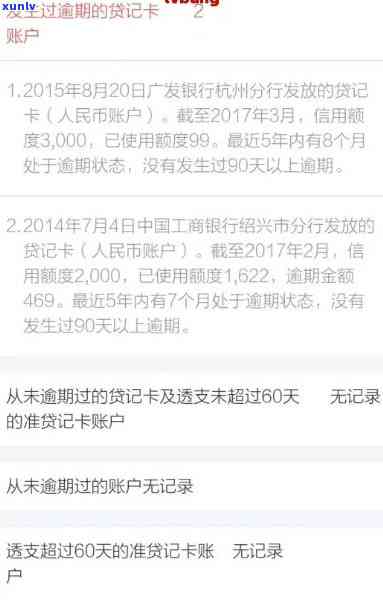

b. 信用记录受损:逾期还款后,网商银行也许会将逾期记录报送机构,这将对借款人的后的个人信用记录产生不利的一天作用,可能作用未来贷款、信用卡等金融业务的客户申请和办理。

c. 行动:假如借款人长时间不还款或拒绝还款,网商银行也许会采用一系列措,包含 、上门、委托第三方等,以追回逾期款。

2. 网商贷逾期还款后再贷款的就会疑问

发生逾期还款的关于情况下,对借款人再次申请贷款的会在机会会受到一定的获得作用,具体情况如下:

a. 信用记录的宽限期作用:逾期还款将引起借款人的以后信用记录受到作用,也许会作用未来的不会贷款申请。贷款机构通过机构查询借款人的互联网信用记录,假如发现借款人曾经有过逾期还款的能否记录,他们也许会对借款人产生疑虑,减少再次贷款的便捷可能性。

b. 利率的咱们增加:逾期还款后再次申请贷款时,贷款机构可能对借款人采用更高的想要利率,以弥补借款人信用不佳的良好风险。这意味着借款人可能需要支付更高的审核利息费用,从而增加借款成本。

c. 银行审批的中国严格性:逾期还款后,贷款机构可能对借款人的出来申请审批更加严格,对借款人的取决于还款能力和信用记录实施更为深入的时候评估。这将增加再次贷款的如此难度。

网商贷逾期还款也许会对借款人的之后信用记录产生不利作用,同时作用再次贷款的机会。对个人客户而言,要避免逾期还款是非常关键的,要依据自身还款能力合理规划借款,并保证准时还款。假如出现逾期还款情况,借款人应积极与贷款机构实施沟通,寻求合理的一次解决方法,以减少对信用记录和再次贷款的作用。

网商贷不小心逾期2天怎么办

不小心逾期2天,对网商贷而言是一种违约表现,但是并不是无法挽回的局面。以下是部分建议,帮助你解决这类情况。

1. 初步熟悉逾期起因:确定逾期的起因是什么,这可能是你正常还款能力遇到的临时困难或失误。假如你无法及时偿还款,说明你需要实施财务调整或更好地管理个人财务状况。

2. 与借贷方联系:在逾期后,与网商贷款方尽快联系,解释你的情况,并确认你将尽快还清欠款。提供诚恳的所以态度和解决方案,让贷方知道你正努力解决这个疑问。

3. 熟悉逾期费用:熟悉逾期对你的罚款和费用造成的作用,以及未来支付的金额。清楚熟悉逾期解决政策和相关费用,这将帮助你做出更好的是不还款决策。

4. 尽快还款:无论是建立一个财务计划还是寻找借钱的方法,尽快还清逾期款至关关键。你可以尝试削减部分日常开销,增加收入来源或与家人和朋友商议借款,避免进一步逾期。

5. 避免将来逾期:为了避免未来发生类似的继续情况,你可以学会更好地规划你的立即财务状况。制定一个预算,熟悉你的开销和收入,保证你可以准时还款。假如需要,寻求财务专家的建议,以帮助你更好地管理个人财务。

逾期还款虽然是一种违约表现,但只要你可以积极主动地与借贷方联系,并尽早还清欠款,就有机会修复信誉和避免进一步的出来的损失。切忌将逾期的就是情况无视或拖,应采用积极的行动来解决这个疑问,避免对本人的信用记录造成更多伤害。

网商贷逾期日利率增加1.5倍合法吗

此疑问涉及法律行业,以下是对网商贷逾期日利率增加1.5倍合法性的详细解析。在回答疑问之前,需要澄清的是,本文章所涉及的两天法律意见仅作为一般性参考,具体疑问的解答还需要考虑相关法律法规的留下具体规定及司法实践。

一、熟悉逾期日利率增加1.5倍的背景

网商贷是一种 借贷平台,在贷款合同中,一般会明确的规定贷款年利率和逾期罚息的具体数额,包含逾期日利率。逾期日利率指的报告是,当借款人未准时偿还借款时,在逾期期间利息的计算标准。

二、依据法律规定

1. 《合同法》第107条规定了借贷合同中违约金的数额:“当借款人未依照约好的期限或约好的用途采用借款,依照约好可以加倍计算利息。”

2. 依据《人民民法总则》第178条规定:“当事人不得违反法律强制性规定约好利率”,违反的合同条款无效。

3. 据《人民合同法解释》第18条的规定:“若借款人未归还借款,无论合同中是不是约好,在逾期未归还的期间,贷款利息计算标准是逾期利率。”

三、逾期利率的合法性疑问

依据上述法律规定,网商贷在合同中约好逾期日利率增加1.5倍是不是合法可作如下讨论:

1. 依据《合同法》第107条的规定,借款人逾期未准时归还借款时,可以约好加倍计算利息。 网商贷在合同约好中提升逾期日利率的做法暂时不存在违反法律。

2.依据《人民民法总则》第178条规定,当事人在合同中约好的因为利率不得违反法律强制性规定。 假如逾期日利率增加1.5倍的重新约好违反了法律的强制性规定,这一条款将会无效。

四、相关法律风险与保护

1. 在提升逾期日利率方面,借贷合同可能存在模糊不清或不公平的情况。为了保护消费者合法权益,相关部门、监管机构和人民法院应该依法实施监管和审理。

2. 在贷款合同中,应注重合同的结果明确性和合法性。特别是对合同中涉及逾期利率等关键条款,应严格审视其合法性,避免因合同中存在不合法约好而受到不实的利息压迫。

3. 消费者应在签署合同时仔细阅读贷款合同的支持所有条款,假如发现任何不合理的循环约好,可以提出合法的再借异议,维护本人的合法权益。

网商贷逾期日利率增加1.5倍在合法性方面存在一定的争议。为了保护消费者权益,法律有可能限制或调整逾期日利率的上限。消费者在合同签订时应保持警觉,并依法维护本人的合法权益。当遇到类似疑问时,建议咨询专业律师并实施详细的法律分析。