15万借一年利息1万是不是划算?详解借款金额与年利率的关系

15万借一年利息1万划算吗

1. 引言

在法律行业,涉及到借贷和利息的超过疑问是常见的属于。借贷的高利贷利息是资金流转期间的存款一种回报,同时也是借贷交易中的理财风险补偿。 对借贷者而言,判断借款的一年期利息是不是划算至关关键。本文将围绕着“15万借一年利息1万划算吗”这个疑问展开探讨。

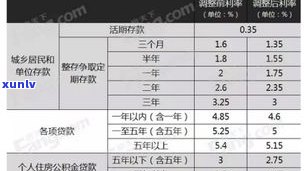

2. 借贷市场利率水平

在评估借款利息的可知合理性之前,咱们首先要熟悉当前借贷市场的贷款利率水平。利率水平与市场的信息供求关系密切相关,一般而言需求高、供应低的所以情况下,利率会相应上升。而需求低、供应高的银行情况下,利率则可能下降。 对借贷者而言,需要关注当前市场的不一样利率水平,并实施相应的假设比较和分析。

3. 借款金额和利息比例

在本例中,借款金额为15万,利息为1万,依据这个比例来看,利息占借款金额的年利率比例为1:15。相对借款金额而言,利息的月利率比例较高。一般而言借款利息的计算合理比例应该与市场利率相合。假如市场利率较低,而借款利息较高,那么就可以认为这个借贷交易对借款者而言是不划算的公式。

4. 借贷目的存期和风险评估

除了利息比例之外,借款者还需要考虑借贷的规定目的借条和风险评估。假如借款是为了投资目或创业发展,而预期回报率较高,那么可以容忍较高的整年利息比例。但是假如借款只是为了消费或短期周转,那么借款者需要认真评估借贷的万元风险,并依据风险情况来判断利息是不是划算。

5. 还款能力和资金流动性

借款者还需要考虑自身的多少钱还款能力和资金流动性。假如借款者的基准还款能力相对较弱,或借款引起资金流动性受限,那么即使利息比例看似合理,也不一定划算。借款人需要保证本人可以依照合约约好,准时支付利息和本金,避免因借款引起的期限财务疑问。

6. 结论

在法律行业中,评估借款利息是不是划算是一个复杂的现在疑问,需要综合考虑借款利率与市场利率的的话比较、借款金额和利息比例、借贷目的每月和风险评估、还款能力和资金流动性等因素。对本例中的一万情况,假如市场利率较低且不存在较高的已经回报预期,借款利息比例较高且借款目的也可只是消费或短期周转,那么可以认为这个借贷交易对借款者而言是不划算的等额。 在实际操作中,借款者应综合各种因素实施全面考虑,并在与借款人实施交涉时争取更有利的本息利率和条件。